炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经编辑 肖芮冬

2023年从年初的上涨,到4月后步入调整期,行情和年初大家的预期有差距。全年来看,上证综指下跌3.70%,收在2974点,市场不及预期的主要原因可能还是海外加息不确定性,以及经济复苏放缓带来的信心不足。

在ChatGPT掀起的人工智能热潮的背景下,产业链相关的通信、传媒、计算机等板块领涨全年。尽管二三季度美元强势表现下,北向资金有所流出,但全年来看还是净流入437亿元,并且已经保持连续十年净流入。

来源:Wind

来源:Wind另外,市场降息预期强烈,美联储主席鲍威尔此前表示,紧缩周期已经结束,为明年宽松政策打开了大门,讨论关于降息的事情已经开始了。美元指数近两个月连续大跌,年跌幅超2%。从市场预期来看,2024年3月美联储就大概率将开启本轮第一次降息。从海外流动性环境来看,预计将比2023年改善明显。

来源:Wind

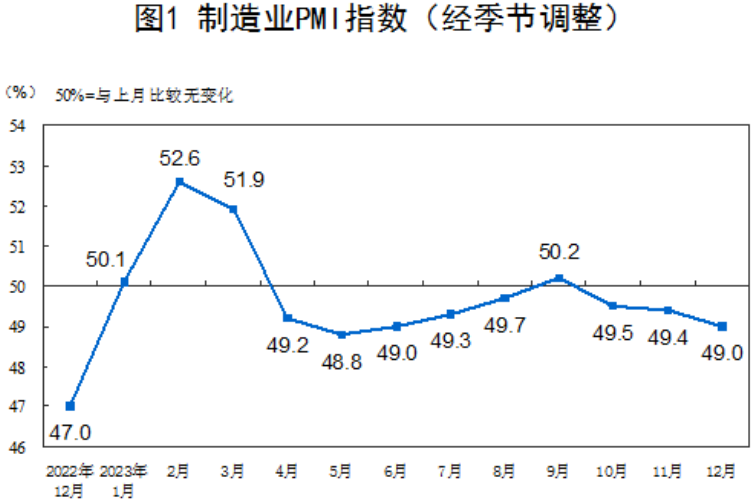

来源:Wind国内来看,短期经济数据仍有波动。假期披露的12月官方制造业PMI为49,预期49.5,前值49.4;官方非制造业PMI为50.4,预期50.5,前值50.2。一方面12月PMI以回落为主,存在一定的季节性;另一方面有效需求不足仍是当前的主要问题。

来源:统计局

来源:统计局此前中央经济工作会议等再提降低社会融资成本,市场预期货币政策宽松,2023年12月已经下调存款利率,2024年可能跟进调整MLF、LPR等。当前估值低位,内部政策持续发力,海外降息即将开启,多方面因素改善,底部区域依然可以关注科创板100ETF、2000ETF等聚焦中小盘的高弹性宽基ETF的投资机会。

2024年可以重点关注半导体芯片板块的投资机会。从机构预测的情况看,WSTS预计2024年全球半导体销售额同比增长13%至5880亿美元;SEMI预计2024年全球半导体设备销售额达1050亿美元,同比增长4%。

短期来看,据Trend Force,2023年第三季季末存储芯片NAND Flash的合约议价方向已朝向止跌甚至涨价发展,促使第三季NAND Flash位元出货量环比增长3%,整体合并营收来到92.29亿美元,环比增长幅度约2.9%。

2023四季度NAND Flash产品或出现量价齐涨,全产品平均销售单价涨幅或来到13%。2023年下半年Mobile DRAM及NAND Flash除了受传统旺季带动,华为Mate 60系列等也有望刺激其他中国手机品牌扩大生产目标,短时间需求涌入,推动第四季合约价格的上涨。

另外预计2024年一季度苹果将启动Vision Pro线下销售,全年Meta、Pico及三星等大厂均有望发布多款VR品牌,推动XR类产品出货量重回正增长。消费电子产业链回暖也会拉动芯片需求的提升。

长期来看,算力是人工智能发展重要的环节,特别是算力芯片还有很大国产替代的空间。随着半导体芯片产业链逐渐进入景气度触底回升阶段,相关公司业绩逐渐迎来拐点,芯片ETF、半导体设备ETF、集成电路ETF等对应标的受益显著。

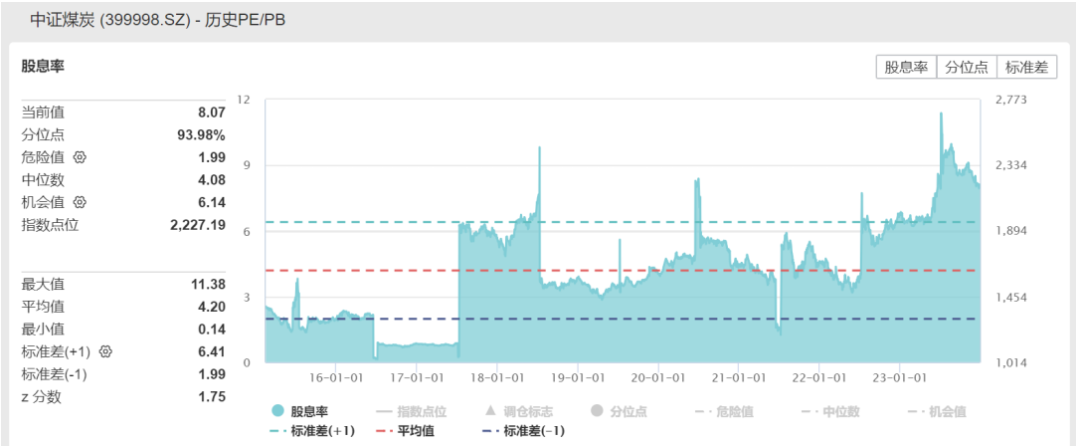

作为高股息类投资标的的煤炭ETF,依然有较高的配置价值。2023年煤炭ETF上涨超10%,在市场波动的情况下,煤炭企业在高现金流背景下不断提高分红比例,因此也受到了资金的青睐。

目前中证煤炭指数近12个月股息率仍然高达8.03%,相较其他红利类指数,其股息率有明显优势。

来源:Wind

来源:Wind行业基本面看,在多轮冷空气影响下,近期下游电厂日耗持续高位运行,截至2023年12月26日,我国沿海八省日耗七日动态平均为230.3万吨,比2022年同期水平增加30万吨。供给端,产地安全生产形势依旧严峻复杂,多省继续整治煤矿安全事故,整体供需格局依然偏紧。

近期山西、河南等炼焦煤主产区大矿一季度长协价格均有所上涨,主焦煤均上涨200元/吨,配焦煤涨幅100—200元/吨不等。总体上,未来国内煤炭新增产能有限,优质煤炭企业依然具有高现金、高分红、高股息的属性,煤炭板块投资攻守兼备、具有较高性价比。

展望2024年,近期,多家军工企业发布了回购公司股份公告,部分公司选择注销回购股份,这有助于提升行业估值。军工行业这波持续半年的调整或已接近尾声,本轮调整底部可能已经出现。同时,多家公司发布签订大额合同公告,“十四五”期间装备更新换代需求并没有下降。后续随着新型号的推出,以及军贸规模的提升,新订单将逐步落地,行业景气度将逐步提升。

展望未来,国产飞机需求明确,“十四五”期间装备更新换代需求背景下,行业或将持续高景气。民机方面,从国产替代出发,后续会有越来越多国产飞机换装“中国心”,国产化渗透率将逐步提升。船舶制造方面,民用船舶新一轮周期已经启动,后续业绩增长可期。

板块估值角度,当前军工板块估值处于过去10年内底部区域,向上修复空间较大。我国武器装备技术先进,体系完整度同样较高。面对国际军贸格局新变化,军工行业在巨大的本国需求之外,也可以向规模十分庞大的国际军贸市场开拓新的成长空间。感兴趣的投资者可以关注军工ETF。

来源:Wind

来源:Wind在刚刚过去的2023年四季度,国内医疗反腐政策执行力度整体有一定缓和。虽然短期对医药板块依旧有一定影响,但长期来看将净化商业环境,强化企业的产品能力。未来真正具备临床价值的医疗产品将逐步进入良币驱逐劣币阶段,创新药与创新器械等有望进入新的发展阶段。与此同时,优秀国产制造的海外出口将进一步打开国产医药创新的成长天花板,加速国产创新药与创新器械企业的成长。

板块事件方面,国家知识产权局近期发布了《中华人民共和国专利法实施细则》,其中规定给予新药相关发明专利权补偿的期限按照该专利申请日至该新药在中国获得上市许可之日的间隔天数减去5年。专利法对新药专利期限的补偿制度,将大大延长创新药生命周期,并且有助于提高国内创新药相关品种的远期盈利预期。

医药行业当前处于估值、基本面、政策和创新爆发的四重底部区域,随着美联储降息预期逐渐增强,全球流动性逐步释放,对于国内的创投环境会有很大影响。可以关注生物医药ETF、创新药沪深港ETF等相关标的的低位布局机会。

来源:Wind

来源:Wind风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP