美国经济增长动能继续回落:

本周美国经济意外指数回落至8.2,自11月以来经济数据持续不及预期的情形在持续。11月美国成屋销售月率0%,预期1%;美国至12月23日当周初请失业金人数21.8万,预期21万;美国12月芝加哥PMI46.9,预期51。中国12月官方制造业PMI49,预期49.5;12月非制造业PMI50.4,预期50.5。整体来看,美联储高利率背景下,全球宏观经济增长的压力在进一步增大。

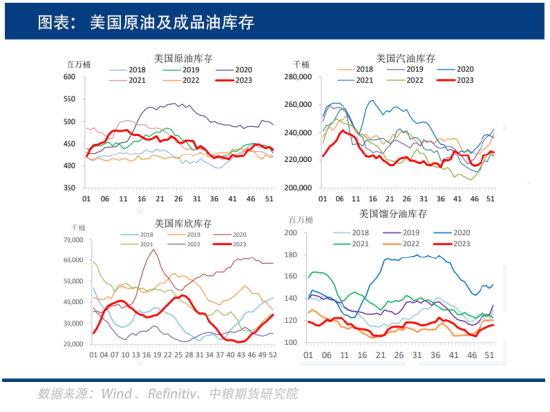

根据EIA周度数据得知,美国至12月22日当周原油库存-711.4万桶,预期-270.4万桶;原油产量1330万桶/日不变;炼厂开工率93.3%,前值92.4%;汽油库存-66.9万桶,预期+20.8万桶;汽油表需1027万桶/日,前值995万桶/日;柴油库存+74.1万桶,预期+60桶。开工率回升,汽油需求超预期,美国原油和成品油均超预期去库存。

总结:

红海事件成为短期油价的利多因素,目前红海航线仍未通畅,能源企业纷纷表示油轮绕行,虽然实际供给中断的可能性很小,但改道造成的运费等成本上升间接提高了原油成本,对油价形成推动。

短期来看地缘问题将推动油价暂时性反弹走高,但红海事件的影响无论幅度还是时间都有限,对实际供给影响不大,同样地安哥拉退群也暂不会对 OPEC+的减产形成实质性冲击,虽然是一个长期逐步竞争增产的过程,但中短期料不会看到供给端有太大变动。

、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP