前言:大盘成长、大盘价值、小盘成长、小盘价值四大风格中,2023年跌幅最大的是大盘成长,年底估值性价比较为突出。2023年年底政策经济环境驱动下,“春季躁动”行情呼之欲出,从流动性环境、经济复苏力度、机构资金偏好、历史行情复盘等多维度分析,大盘成长风格有望占优。沪深300成长ETF跟踪的沪深300成长指数从大盘代表沪深300指数中优选成长因子评分最高的100只个股,大盘成长风格鲜明,权重行业新能源、医药、电子景气度均较高,有望在龙年“春季躁动”行情中“卧龙出山”、“潜龙出海”,展现较强弹性,值得重点聚焦。

一、2023年年底最便宜的风格竟然是“大盘成长”?

在《当我们谈论风格轮动时,我们在谈论些什么?》一文中,我们以市值大小、估值高低为划分标准给大家介绍了大盘成长、大盘价值、小盘成长和小盘价值四个风格象限,以及分别占优的市场环境。为便于大家理解,大盘成长风格的代表行业为新能源、白酒,大盘价值风格的代表行业为银行、非银金融,小盘成长风格的代表行业包括创新药、传媒等,小盘价值风格的代表行业包括煤炭、化工等。

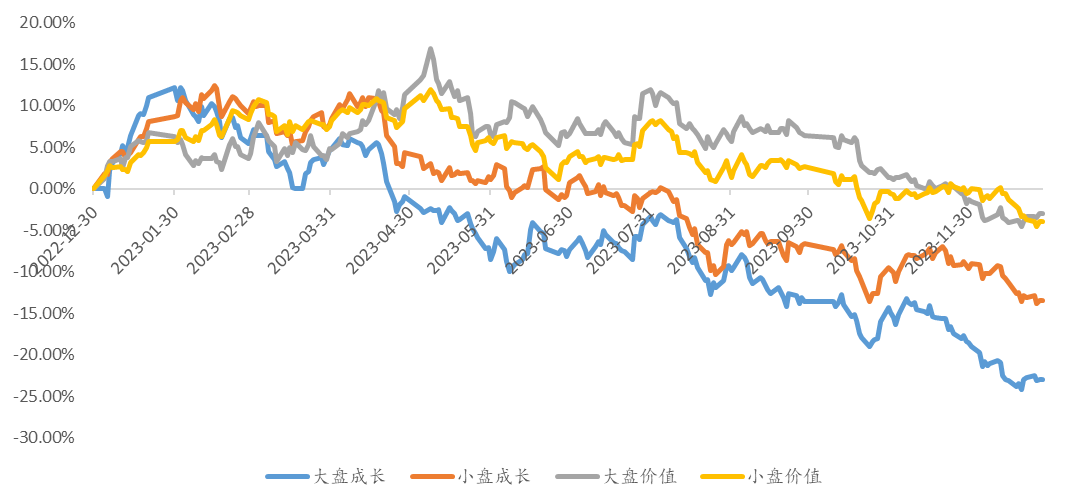

那么在过去的2023年里,四大风格表现如何呢?我们以巨潮的风格系列指数为例,可以看到,截至20231228,大盘成长-23.02%,小盘成长-13.48%,小盘价值-3.92%,大盘价值-3.03%。可以看到,表现最为“惨烈”的是引领A股2019-2020年“抱团”行情的大盘成长风格,单年回撤超20%,估计让不少投资者扼腕。

图:四大风格2023年走势图

图:四大风格2023年走势图这背后有多重原因。首先市场上增量资金不足。公募新发持续低迷,存量仓位较高难以发力;北向资金前高后低。融资资金的“话语权”持续上升,而小盘风格资金利用率高,受到边际增量投资者的青睐。

其次大市走弱的背景下,价值风格防御属性凸显,上证指数在2022年下跌15%的背景下,2023年继续走弱4.36%,即使创新药、AI相关概念股屡有“高光”,全年下来成长风格仍不占优。

最后,基本面维度,大盘成长风格的权重行业多已进入成长中期,如新能源车在2022年底渗透率达到30%的背景下,销量增速中枢自然会被下调,甚至酝酿产能过剩、价格战等预期。与之相对,包括减肥药、AIGC降本增效、芯片国产替代在内的主题拥有宏大叙事和广阔的远景空间,以新能源为首的大盘成长被持续“吸金“也就不足为奇了。

图:四大风格估值水平

图:四大风格估值水平然而,2024年新年伊始,展望年初风格配置,估值维度上大盘成长最“便宜“,过去三年市盈率的历史分位数仅为3%,相对其他三种风格”性价比“凸显,重点关注沪深300成长ETF。

二、“春季躁动”复盘和展望:稳定增长、宽货币、宽信用利好大盘成长

过往“春季躁动“复盘:

“春季躁动“顾名思义,指的是在春季可能会发生的市场上涨行情。在投资研究领域里,有一种市场效应叫做”日历效应“。就是从统计角度上看,一年中的哪几个月市场上涨概率会高一点,就像美股市场上1月份上涨概率高于其他月份一样。A股市场也有类似现象,”春季躁动“开始”躁“的时点不确定,往往会在12月、1月或2月。

粗略统计一季度表现,可以发现四个季度中一季度的胜率最高。具体来看,从2000年一季度到2023年四季度,一季度上涨概率接近六成,高于其他三个季度,且平均涨幅高达7%,也高于其他三个季度。

图:2000年以来万得全A表现

图:2000年以来万得全A表现“春季躁动“背后启动和运行的规律,是年底重要会议的召开,往往在12月份,总结全年经济,并对下一年的经济进行计划和安排。市场也会针对此做出相应的行业配置和风格安排,使得市场风格受政策影响较大。

表:历年年底重要会议均在每年12月份召开

表:历年年底重要会议均在每年12月份召开具体年份上:2015年12月会议强调供给侧改革,2016年供给侧改革成为政策发力重点,也是A股结构主线;

2020年12月会议强调碳达峰碳中和,而后新能源是2021年政策重点之一,并成为A股结构主线;

2021年12月会议指出稳住宏观经济大盘,加大跨周期调节力度,政策发力适当靠前,此后2022年上半年专项债发行提速。

据统计,年底重要会议以后,市场出现“春季躁动“的概率高达77%。

2023-2024“春季躁动“展望

2023年12月11日-12日,重要经济工作会议举行,提出“坚持稳中求进工作总基调“”科技创新引领现代产业体系建设“;12月14日,北京、上海分别调整优化了房地产政策,下调首套房和二套房首付比例;近期新一轮存款降息开启,工行、中行领头22日调降,涉及各期限产品。2023年12月27日-28日,北向资金单日分别净流入57亿元、136亿元。政策经济环境持续催化,市场风险偏好大幅提升,”春季躁动“呼之欲出。

哪种风格会是本次“春季躁动“的主角呢?

成长v.s.价值:

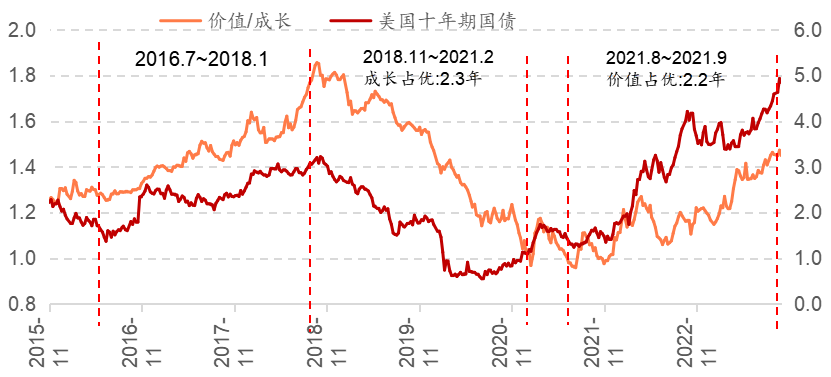

美债收益率回落趋势已定,价值转成长拐点显现:自2021年8月起,美债收益率确立上行周期开始,价值风格在过去两年间整体占优;10月中下旬起,伴随美债收益率拐点隐隐出现,A股成长板块已经在酝酿反击。12月14日,美联储全体官员一致投票同意暂停加息,会后点阵图显示2024年暗含三次降息空间,芝商所FedWatch指示美联储2024年3月开启降息概率超80%。整体2024年美联储进入降息通道背景下,价值转成长拐点或已经出现,可以借助沪深300成长ETF进行提前布局。

图:过往美债收益率拐头向下时,成长风格迎利好

图:过往美债收益率拐头向下时,成长风格迎利好国内方面,大盘风格等待已久的“宽货币”或将到来。扩需求、防风险要求货币政策提供宽松的流动性环境和适宜稳定的融资利率,金融机构不存在长期收紧流动性的动机。预计2024年将继续降息,幅度为降准50个基点,降息20个基点左右,市场利率有望在2024年年初调降。

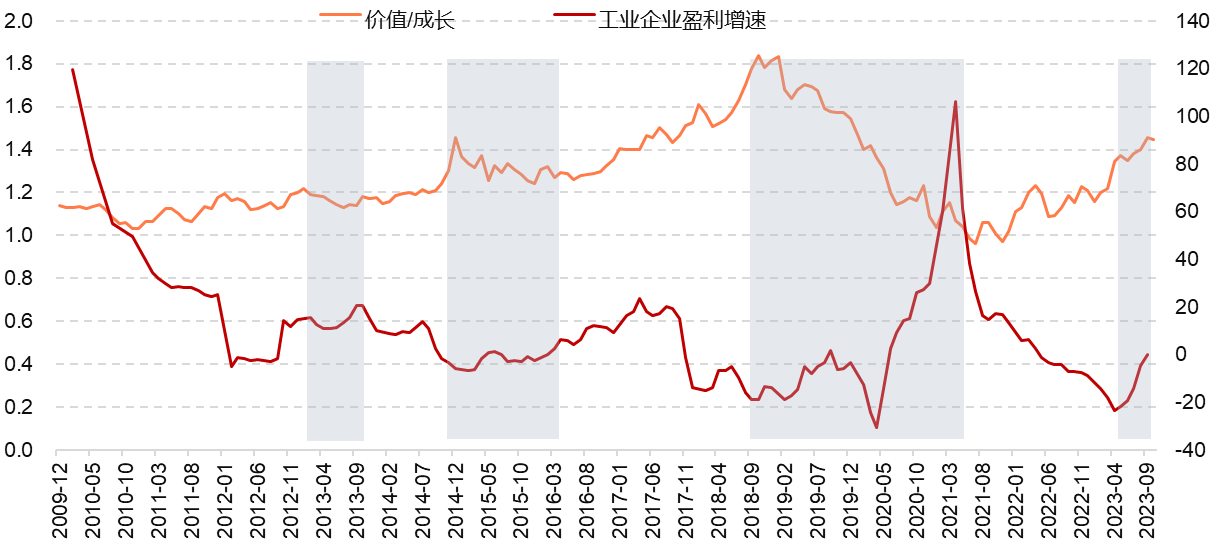

三季度企业盈利增速拐点出现,推动市场风格从价值向成长迁移:A股整体盈利增速向下时,大多数行业会面临下行趋势,这些行业的估值会随之下降,尤其是以高盈利增速为特征的成长板块。相反,如果A股企业出现盈利增速向上的拐点,市场也更倾向于哪些盈利增速改善较大的方向,盈利增速高的方向会被赋予更高的估值,成长风格相对价值风格更占优。三季度A股盈利增速拐点已现,推动市场风格从价值向成长迁移。

图:工业企业盈利增速影响成长价值风格相对占优情况

图:工业企业盈利增速影响成长价值风格相对占优情况流动性宽松+盈利预期改善,成长有望胜出。

大盘v.s.小盘:

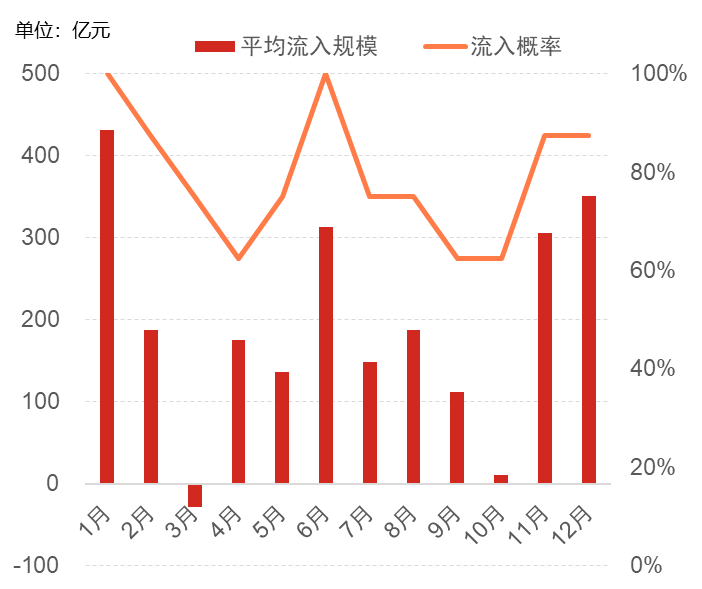

北向资金季节性+趋势性回流,利好大盘风格。每年四季度到次年春节,在对政策和经济的积极预期下,人民币往往会出现一波季节性升值,引导北向资金加速流入。此外,美债收益率的下行也有望推动外资重回净流入。而大盘公司的业绩波动往往低于小盘公司,更容易成为机构投资者求稳的方向。

图:北向资金在11月-次年1月平均净流入规模最大

图:北向资金在11月-次年1月平均净流入规模最大经济弱复苏格局延续,稳定增长政策有望出新,带动大盘风格上涨。11月PMI超预期、超季节性回落至荣枯线下方,经济“弱复苏”格局延续,重要会议奠定“稳中求进”基调背景下,稳定增长预期有望酝酿,带动偏大盘风格上涨。

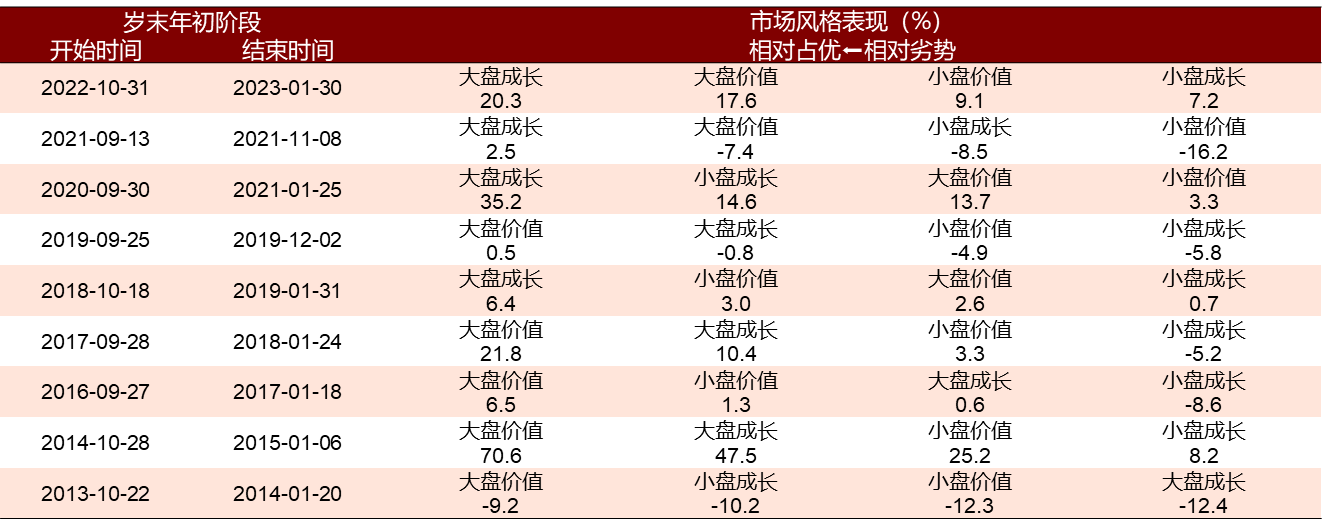

表:过去十年岁末年初市场四大风格表现

表:过去十年岁末年初市场四大风格表现多重因素形成“合力”,沉寂已久的大盘成长风格有望重回市场主线,成为“春季躁动”行情主角,沪深300成长ETF配置价值凸显。

三、大盘成长代表——沪深300成长指数权重行业展望

工具选择上,沪深300成长ETF跟踪的沪深300成长指数以沪深300指数为样本区间,用主营业务收入增长率、净利润增长率、内部增长率为个股成长性度量,选取成长得分最高的前100只个股作为沪深300成长指数的成分股,大盘成长风格鲜明。

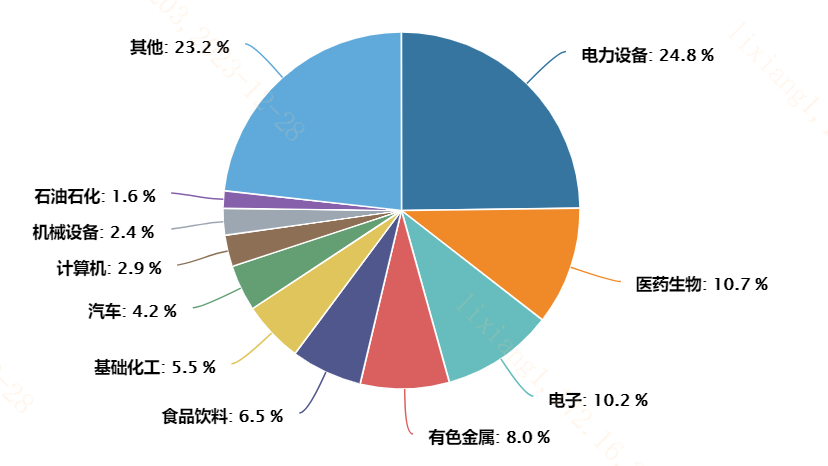

图:沪深300成长指数行业分布

图:沪深300成长指数行业分布沪深300成长指数的前三大权重行业分别为电力设备新能源、医药生物、电子。其中光伏板块年内大幅回撤的核心因素是市场对于产能过剩的担忧,出海挖掘低基数市场的可行性成为博弈核心,当前美国贷款利率下行带来光伏电站收益率上升、红海冲突带动欧洲能源危机预期升温驱动光伏项目需求,在市场风格偏好切换下光伏板块对利好消息更为敏感。

医药赛道在长寿时代医疗卫生支出不断抬升的背景下,中长期成长性较高。结构上年底医保谈判结果出炉,结合集采助推仿制药向创新药“腾笼换鸟”,创新药重磅单品迎来业绩兑现期,减肥、阿尔兹海默等慢性病题材频出,为医药赛道提供催化。

电子板块上游半导体和下游个人电脑、智能手机等存量产品迎来周期复苏窗口期,新型产品AIPC、AI手机、AI穿戴设备、MR等均有望于2024年上市,供给创新驱动需求,景气度向上。

整体沪深300成长ETF沪深300成长指数作为大盘成长风格代表,权重行业景气度均较高,有望在龙年“春季躁动”行情中“卧龙出山”、“潜龙出海”,展现较强弹性,值得重点聚焦。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者聚焦标的指数波动的风险以及ETF投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP

主力合约转跌,此前一度涨近14%")