核心观点

本周,橡胶板块跌后反弹:RU2405合约收盘报13665元/吨,周跌幅1.51%;NR2403收盘价11195元/吨,周跌幅1.41%;BR2403收盘价12180元/吨,周涨幅0.04%。

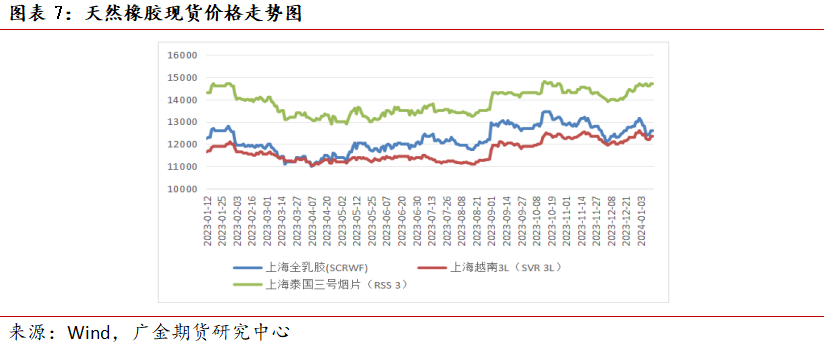

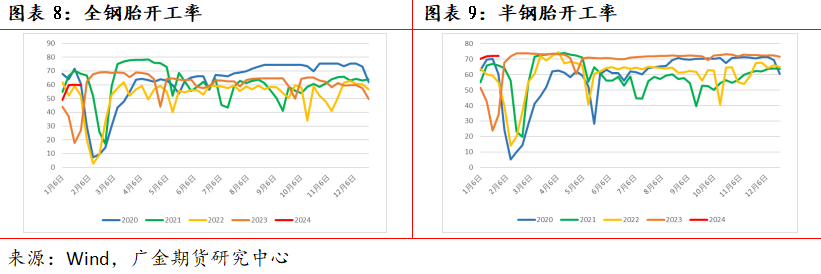

本周一,橡胶主力合约走低,价格跌破13500点位,基差环比大幅收窄约400点。但基本面的矛盾无明显变化,因此,我们认为本周一、周二出现的下跌行情是情绪性的。供给端,随着各大产区进入停割期,橡胶供应收紧。加之泰国洪灾使得南部地区的产出放缓,原料价格保持坚挺,上游加工厂的成本压力较大。目前现货市场云南乳胶大约12600元/吨,泰国RSS3报价15300元/吨,并未跟随期货价格大跌。按现货价格判断,目前橡胶的底部支撑点大约为13200至13300。需求方面,由于本周距离春节仅剩两周,节前开工率迎来季节性减弱,全钢胎开工率维持在60%附近,半钢胎在71%。两种轮胎开工率环比均有1%左右的下跌。另一方面,轮胎成品库存周期最高达到47天,环比增加2天。此外,轮胎厂节前备货已逐步进入收尾,需求边际递减。青岛地区天然橡胶库存恢复累库,截至2024年1月21日,保税区库存环比减少7.53%至10.41万吨,一般贸易库存环比增加0.59%至56.65万吨,库存压力较大。由于2月上旬有春节假期,进口商会调整船期,使得2月进口量有减少的预期,或支撑2月中下旬的行情表现。

考虑节前市场氛围偏多,且产区停割后现货商挺价意愿强烈,但临近春节,需求出现扩张的难度较大,因此上行空间也有限。预计天然橡胶主力合约将继续保持在13500点附近震荡。5-9价差近期小幅收窄回-110,反套策略可以在-100附近建仓或少量加仓。单边策略上,建议空单可以止盈离场,以防范节前橡胶期货价格反弹的风险;激进型投资者则可以继续持仓,并在价格回调至13800以上时适当加空。

风险点:宏观经济波动;原油价格变动情况;产区天气情况。

一

行情回顾

本周,橡胶板块跌后反弹:RU2405合约收盘报13665元/吨,周跌幅1.51%;NR2403收盘价11195元/吨,周跌幅1.41%;BR2403收盘价12180元/吨,周涨幅0.04%。

周一,橡胶主力合约走低,价格跌破13500点位,基差环比大幅收窄约400点。但基本面的矛盾无明显变化,因此,我们认为本周一、周二出现的下跌行情是情绪性的。按现货价格判断,目前橡胶的底部支撑点大约为13200至13300。

二

供应方面

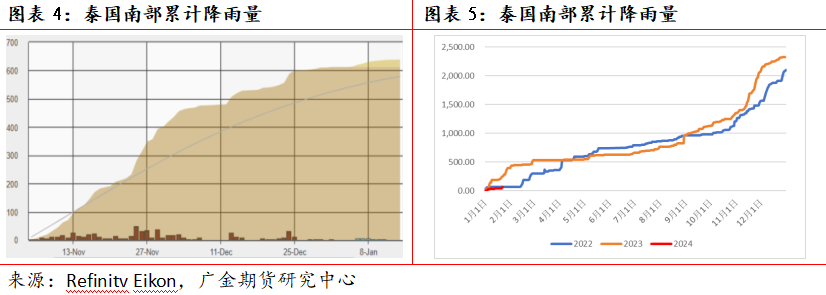

1、泰国地区进入季节性减产期

截止至1月24日,泰国宋卡府累计降雨量62mm,环比增加24.2mm。南部地区依然维持降雨天气,对橡胶原料的产出产生压制。另外,北部地区进入落叶期,产量也有一定抑制,使得原料价格依然维持高位震荡的局面,产量方面也没有改观。

海南地区目前已基本停割,仅剩余少量民营地区仍在割胶,但产量不大。受割胶停止以及加工厂节前备货的双重影响,国产胶现货价格表现坚挺。

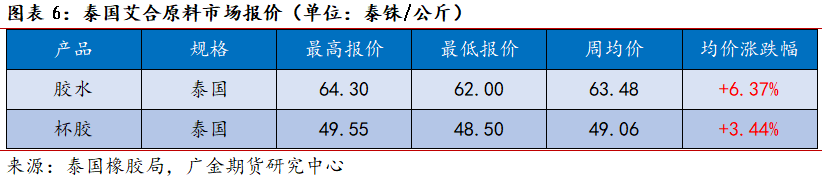

2、原料价格连续提升

降水天气依然利多橡胶原料价格,其他产区也因休耕而减少或停止割胶,原料产量受到压制。整体来看,受季节性减产影响,目前供应端对原料的挺价力度有所增强。截至1月25日,合艾地区的橡胶原料收购价格达到65.3泰铢/公斤,环比提升约5%。

3、现货交易表现僵持

本周国内天然橡胶现货市场报价持续提升压制交易量。现货报价受原料供应问题水涨船高。但临近春节,下游工厂备货工作陆续收尾,且临近春节,工厂开始考虑放假事宜。对目前高价橡胶的采购不高,现货交易量冷清。

三

需求方面

1、轮胎开工率即将下滑

本周轮胎企业开工率微幅下滑。部分轮胎生产企业已经进入春节假期阶段,对整体开工情况形成拖累。从轮胎的销售情况来说,内销表现一般,其中今年新能源汽车政策收紧,上海、深圳、广州等城市的纯电动汽车受到明显的冲击;出口方面变化格局不大,表现尚可。目前,全钢胎开工率约59%,半钢胎约70%,两个轮胎型号均有1%至2%的下滑。轮胎成品库存约为 35-47 天,厂家原料库存周期多为 15-20 天,轮胎厂订单周期多在20-35天。轮胎库存时间整体稍高。

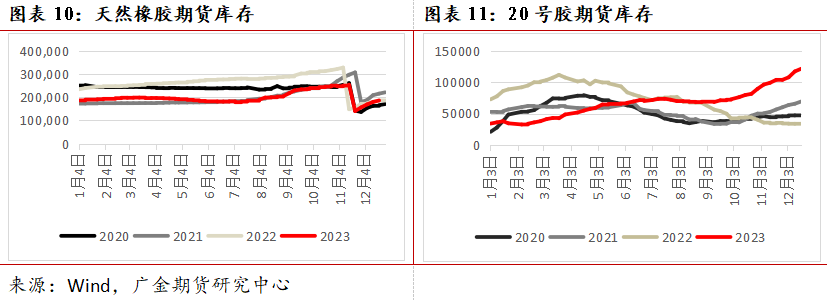

2、节前库存高于去年同期已成定局

库存方面,对比近5年上海期货交易所交割库天然橡胶库存数据,2023年天然橡胶库存与2021年的水平相当,低于2022年库存。20号胶的库存则基本维持累库状态,这是由于东南亚产区提产季,供应量增多,同时国际需求转弱,更多标胶分流向中国市场。另外,8月底国内橡胶期货大涨,在资金的推波助澜下,20号胶的交割利润空间扩大,同样刺激了累库工作。

现货方面,今年青岛地区进口天然橡胶库存6月中旬到达年内最高值90.52万吨,远高于往年正常水平。这也使得下半年橡胶市场一直以去库存为主基调。得益于轮胎出口市场及国内乘用车市场的热销,7-11月橡胶去库工作相对顺利。不过11月下旬开始,商用车销量开始转冷,同时轮胎企业也已基本完成本年订单,去库速度出现边际递减。。

截至2024年1月7日,中国天然橡胶社会库存155.5万吨,较上期下降0.4万吨,降幅0.26%。中国深色胶社会总库存为94万吨,较上期下降0.24%。其中青岛现货库存环比增加1.28%;云南下降1.49%;越南10#增加4.12%;NR库存下降8%。中国浅色胶社会总库存为61.5万吨,较上期下降0.28%。其中老全乳胶环比下降1.6%,3L环比增加1.91%,RU库存小计增加0.56%。

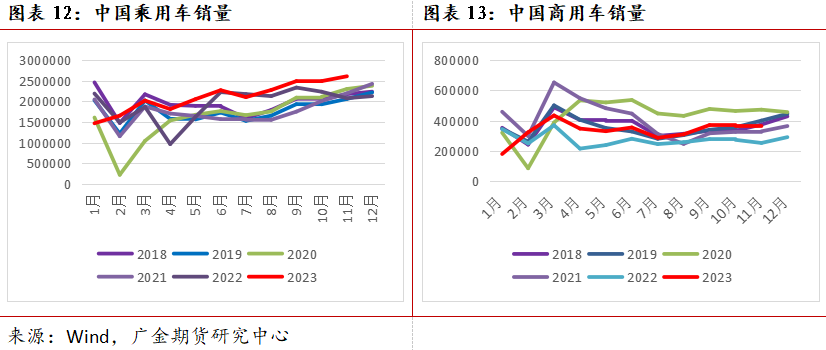

3、2023年乘用车商用车表现分化

据中国汽车工业协会统计分析,预计2024年中国汽车总销量超过3100万辆,同比增长3%以上。其中,乘用车销量2680万辆,同比增长3%;商用车销量420万辆,同比增长4%。新能源汽车销量1150万辆,出口550万辆。但是,也要注意,当前汽车企业运行压力极大,尽管宏观数据喜人,但国内多个新能源汽车企业并未达到预期销售目标,此外,为了刺激销量,许多汽车厂家都大幅降价让利,严重损害了自身的毛利及经销商利润。因此,对于2024年的销售目标,多个车企已经提出了较为保守的目标。这对于2024年橡胶消费板块是一个极大利空。

四

月差和基差情况

进入24年第一季度,橡胶RU5-9价差或出现反套行情。另外,受元旦期间青岛仓库失火影响,5-9价差收窄至-50点,出现了结构性机会。从历史均值上看,5-9价差将会逐渐扩大至-300点左右,因此建议在价差为-100时布局5-9反套策略。或观望春节后的行情再入场。

五

结论

由于目前是橡胶生产的下行季节,基本面目前亮点不多:云南产区停割,海南也逐步减产;泰国北部地区因降温减产,南部地区因洪涝,原料出产受阻;需求端目前表现依赖出口:半钢胎因商用车在23年第四季度转冷,表现不佳;全钢胎在乘用车政策和出口的支持下维持高位,但2月初的春节假期即将来临,预计轮胎企业将在1月中下旬开始逐步减产停工。

春节前基本面预计难有较大改观,供需双弱压制上行区间,但节前的交易氛围一般偏暖,也恐怕不会大跌。预计橡胶将维持震荡行情,区间为13000-14000。节前关注现货成本对期货价格的支撑力度。

在交易策略上,建议保持观望可以在2月份进入非标套利期后,或价差在-100至0之间布局5-9合约反套。交易的逻辑有两条:第一,第一季度是橡胶非标套利窗口期,进口非标胶价格大幅高于国产胶,因此行情上会倾向于打压进口胶的价格;第二,橡胶现货库存压力偏高,1-4月份仍需要继续去库存,利空近月,而远月合约则有望在减产预期下保持偏强行情。因此,天然橡胶期货在明年第一、二季度将保持近弱远强的格局。

风险点:国储局收储调整;宏观经济波动;原油价格变动情况。

、精准解读,尽在本站财经APP

再创新低!40只成份股预盈,6股增幅翻倍!业绩彰显强韧性,核心资产拐点将近?")