研报正文

现货:

针叶浆主流纸浆品牌现货含税参考价:山东地区报价5800元/吨;华南地区报价5800元/吨;江浙沪地区报价5850元/吨。

阔叶浆主流纸浆品牌现货含税参考价:山东地区报价5050元/吨,华南地区报价5150元/吨,江浙沪地区报价5150元/吨,华北地区报价5050 元/吨。

基本面情况:

【纸浆】

纸厂动态:2024年1月4日,泰盛安徽宿州基地TM67和TM68两台生活纸纸机同时开机,将新增5万吨/年生活用纸产能,目前宿州产能已经达到43 万吨/年。

产能利用率:上周铜版纸产能利用率为63.9%,环比降1.3%;春节订单收尾,工厂走货速度不快,目前行业生产压力不大,工厂生产情况基本稳定。

需求方面:今日下游市场需求表现不一:文化用纸市场僵持观望,成交情况难见改善,用户刚需散单采买为主;生活用纸市场价格维稳运行为主,保定地区涨价函据悉落实一般,部分小纸厂暂未调整价格 ,目前原料端纸浆现货价格波动较小,对后市纸价也难有刺激作用;白卡纸市场行情延续平稳运行局面,经销商出货平稳,市场维持刚需成交为主,价格调整不多,对于后市观望为主;瓦楞纸及箱板纸市场价格有涨有跌,广东地区出货情况有所好转,部分中小纸企价格小幅上调,目前春节前订单释放不及预期,市场整体信心偏弱。

分析:

1、阔叶浆进口价格预期上涨,外盘报价支撑内盘价格:近期纸浆期货价格小幅回暖,但上涨动能较为匮乏;供应端方面,近期上涨主要是外盘报价上升所驱动,12月20日国外纸浆巨头Suzano宣布2024年1月份中国市场桉木浆报价涨价10美元/吨,仅供长协客户,同时1月份欧洲市场桉木浆报价涨价80美元/吨。目前我国纸浆的进口利润尚有400-500元/吨的倒挂,外盘报价的上行对于期货盘面有较强的支撑作用。

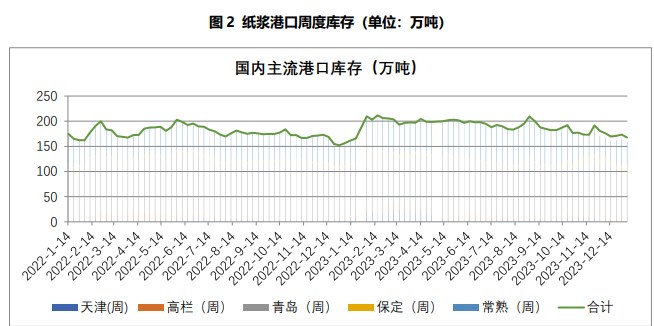

2、中欧库存出现去化,纸浆上行阻力有所减小:我国纸浆港口库存在9月达到209.3万吨的高位后持续出现下降,除11月由于进口量过多导致的小幅累库外,纸浆在四季度仍然维持去库的趋势;

同时欧洲11月份港口纸浆月末库存量环比下降2.3%,同比下降8.6%,库存总量由8月末的 161.75万吨下降至121.6万吨,目前已经处于相对低位。结合中欧的库存情况,纸浆在2024年上半年可能会出现一定的补库需求,对纸浆价格会又有一定的抬升。

3、下游需求较为一般,纸厂停机利空浆价:国内双胶纸市场僵持运行,成交气氛冷清,供应端压力下,部分纸机交叉排产情况存在,工厂多促进接单走货为主,部分大厂仍有出版订单支撑,稳价意愿偏强;生活纸市场价格弱势运行,成交气氛仍较淡,大中小型纸企均有出现降负荷现象,短期或对终端加工厂拿货有刺激作用;白卡纸纸厂开工正常,停机检修纸厂恢复生产,产量恢复至正常水平,大部分纸厂价格稳定。

综上,纸浆供应端国际运输因不可抗力致到港量预期减弱,新一轮外盘相对坚挺,支撑浆价走势;需求端原纸市场需求预期继续维持刚需偏弱局面,采购积极性一般,有限支撑纸浆市场。

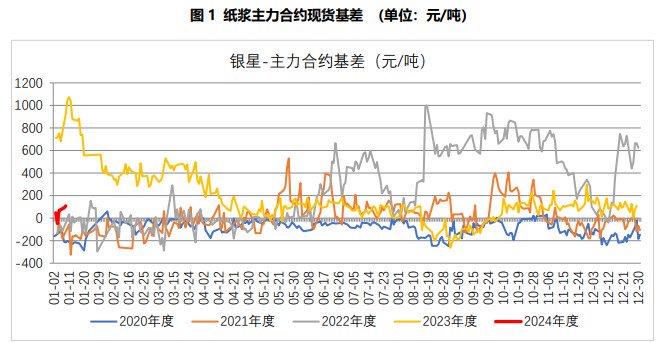

目前,估值方面,纸浆基差有所回落,针阔价差处于中位水平;驱动方面来看,供给端的边际变化主要来源于港口库存持续下行,对于盘面影响偏利多。需求方面的边际变化主要是来源于双胶纸和卫生纸的开工和产销持续回落,对于盘面影响偏利空。

整体来看,预期明年上半年宏观经济的温和复苏,伴随双胶纸的刚需支撑以及生活用纸需求的稳定增长,盘面修复后或推动浆价上涨。

、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP