炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

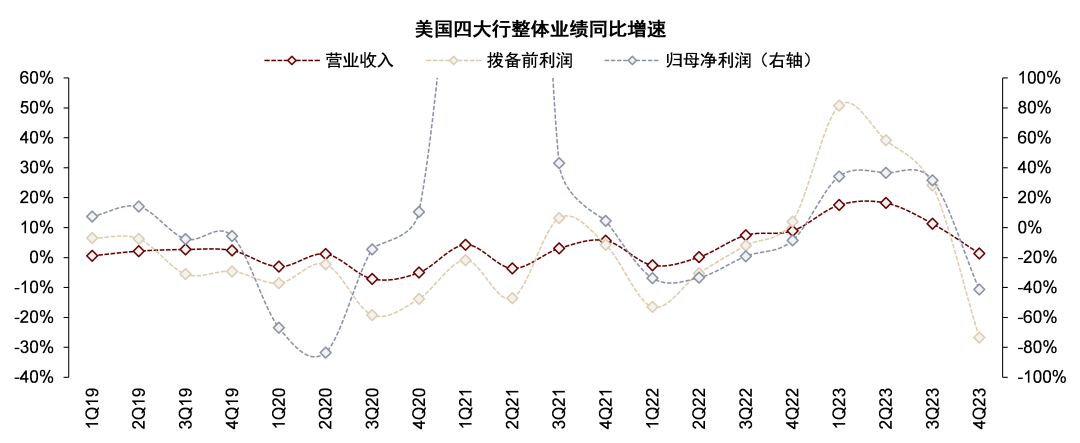

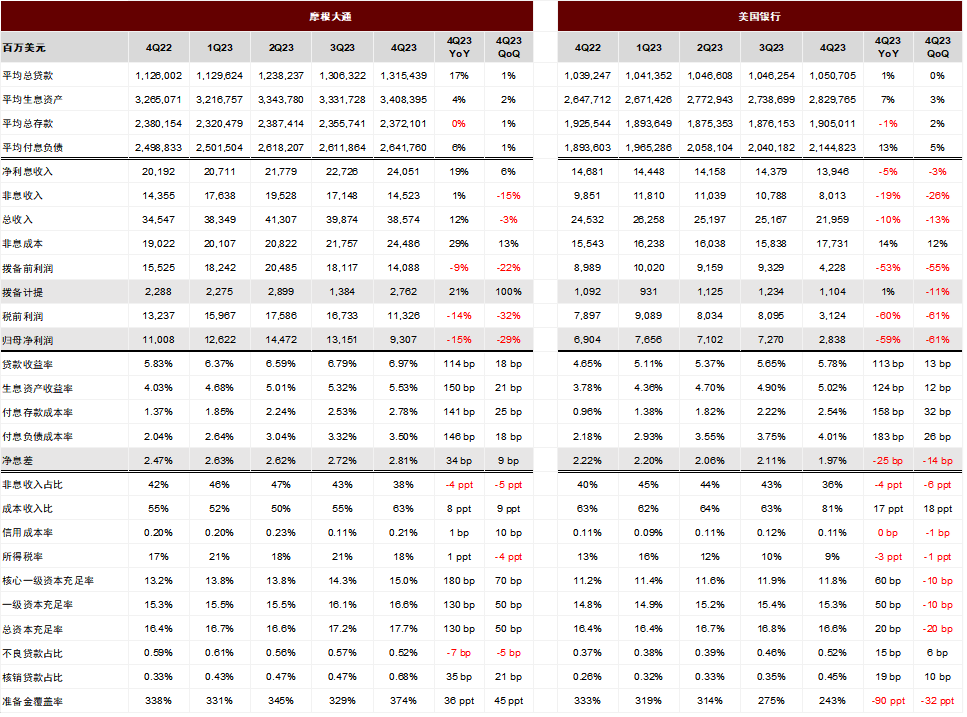

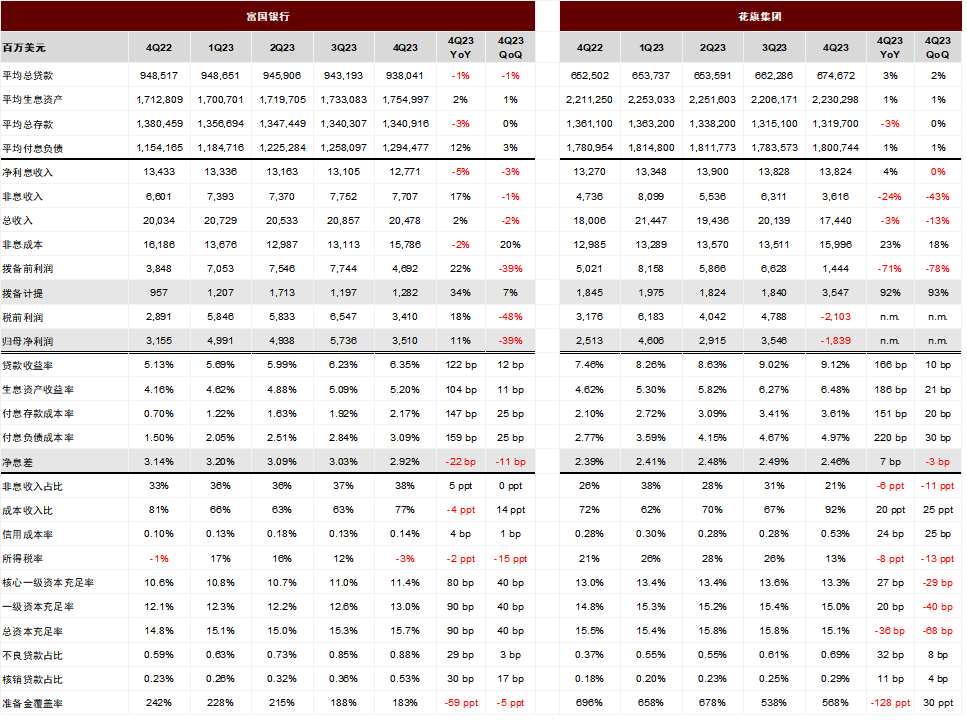

美国四大行摩根大通、美国银行、富国银行、花旗集团于近期披露4Q23业绩,4Q23美国四大行营收、PPOP、归母净利润同比变动1%、-27%、-41%,利润增速由正转负,低于市场预期,我们认为主要来自非息收入、非息成本、拨备计提拖累,其中包括了较多特殊事项,而净利息收入、资产质量整体符合市场预期。

特殊事项导致美国四大行4Q23利润增速转负,略低于预期。我们认为主要由于:1)FDIC就硅谷银行和签名银行破产造成的损失向大中型银行征收特别费用,导致非息成本增加;2)非息收入低于预期,主要来自JPM证券投资亏损、BAC因BSBY停用录得非息损失、C交易收入下降;3)C针对俄罗斯和阿根廷风险计提拨备多于预期;4)净息差如期见顶回落,但回落幅度因负债成本压力缓释而小于预期;5)信用成本上行,高利率环境对信用卡还款、商业地产造成影响,但各家银行展望较为积极,认为“软着陆”是基准情形,未来信用成本可保持相对稳定。

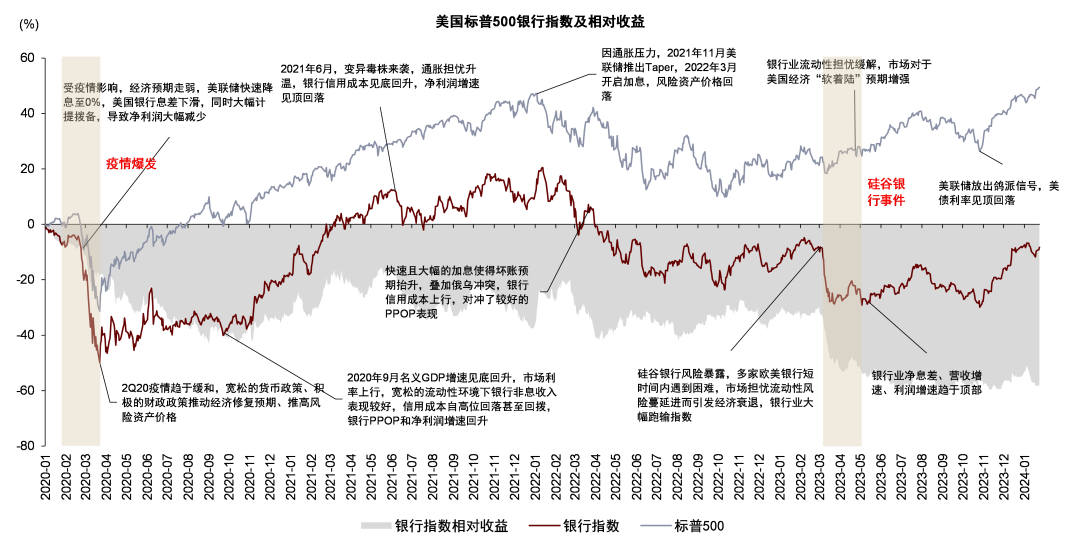

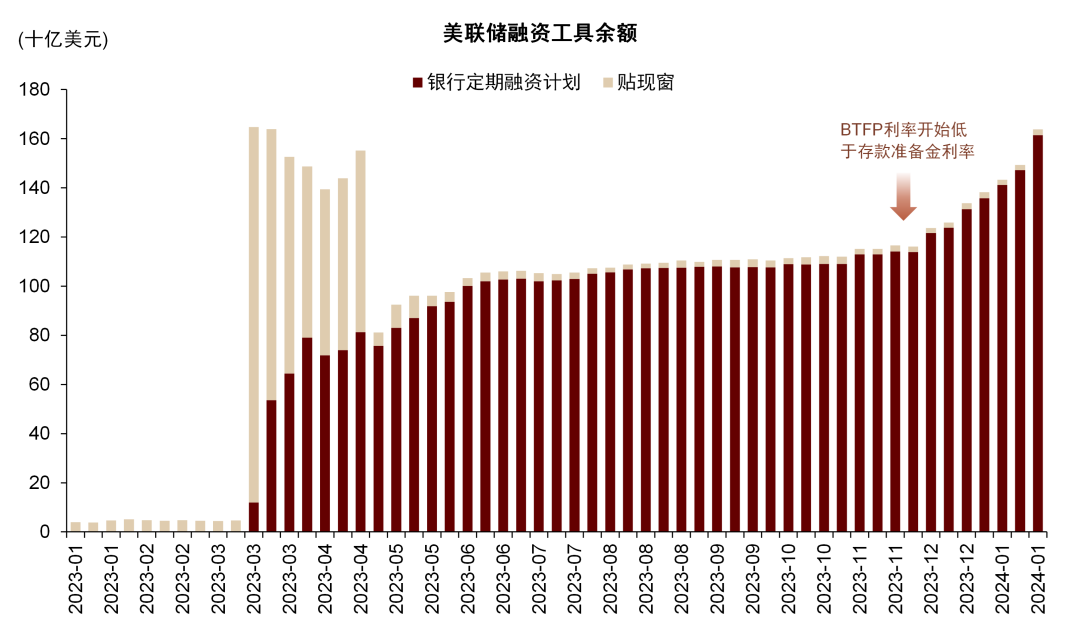

近期虽然美国四大行净息差预计回落,但股价既有绝对收益、又有相对收益。自2023年10月美债利率见顶至2024年1月25日,JPM、BAC、WFC、C股价分别上涨23%、26%、26%、37%,较标普500指数平均跑出12ppt的相对收益。我们认为虽然利率下行对银行净利息收入预期存在负面影响,但降息也让市场强化“软着陆”预期,对负债稳定性预期、资产质量预期、金融系统性风险预期有所助益,推动较好的股价表现。当然,因4Q23业绩略低于预期,业绩披露后股价小幅走低。针对中小银行危机推出的BTFP即将停止。银行定期融资计划于2023年3月的美国银行业流动性危机时提出,旨在帮助存款机构应对流动性困难。2023年11月以来,随着市场持续交易降息预期,美国1年期OIS利率下行,使得BTFP利率低于存款准备金利率,给予存款机构套利的空间,BTFP余额大幅上升。因美国银行业流动性风险趋于稳定,1月25日,美联储宣布BTFP将在3月11日停止,同时为阻止套利,宣布目前至3月11日期间新发放的BTFP贷款利率将不低于存款准备金利率。

风险

美国宏观经济不及预期,银行资产质量或息差表现不及预期。

美国四大行4Q23业绩回顾

美国四大行4Q23业绩略低于预期,利润增速转负。摩根大通、美国银行、富国银行、花旗集团于2024年1月12日披露4Q23业绩,整体而言,营收同比增长1%,拨备前利润同比减少27%,净利润同比减少41%,净利润增速自4Q22后首次同比负增长,低于市场预期,主要由于:1)FDIC就硅谷银行和签名银行破产造成的损失向大中型银行征收特别评估费用,导致非息成本增加,2)非息收入低于预期,3)部分银行拨备计提略多于预期,4)而净利息收入略好于预期,主要由于负债成本压力缓释。

23年10月以来,美国银行四大行股价既有绝对收益、又有相对收益,4Q23业绩披露后小幅走低。自2023年10月美债利率见顶至2024年1月25日,JPM、BAC、WFC、C股价分别上涨23%、26%、26%、37%,较标普500指数平均跑出12ppt的相对收益。我们认为虽然利率下行对银行净利息收入预期存在负面影响,但降息也让市场强化“软着陆”预期,对负债稳定性预期、资产质量预期、金融系统性风险预期有所助益,推动较好的股价表现。当然,因4Q23业绩略低于预期,业绩披露后美国四大行股价小幅走低。

图表:4Q23美国四大行营收、PPOP、归母净利润同比变动1%、-27%、-41%

资料来源:FactSet,公司公告,中金公司研究部

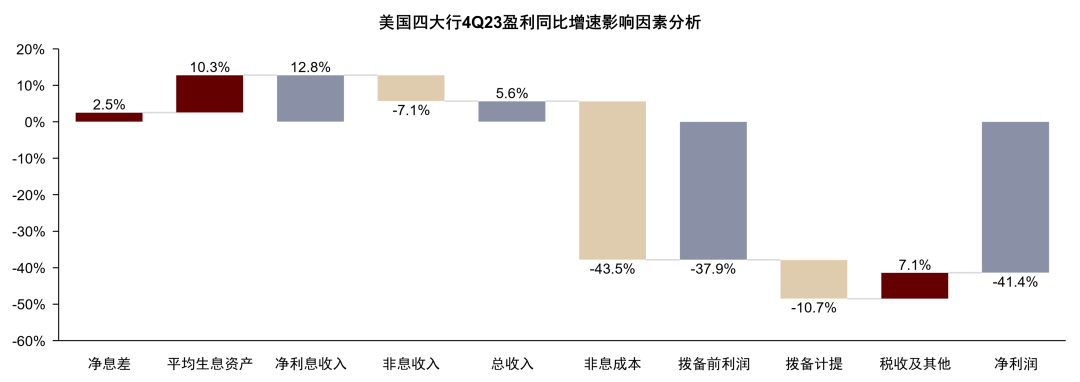

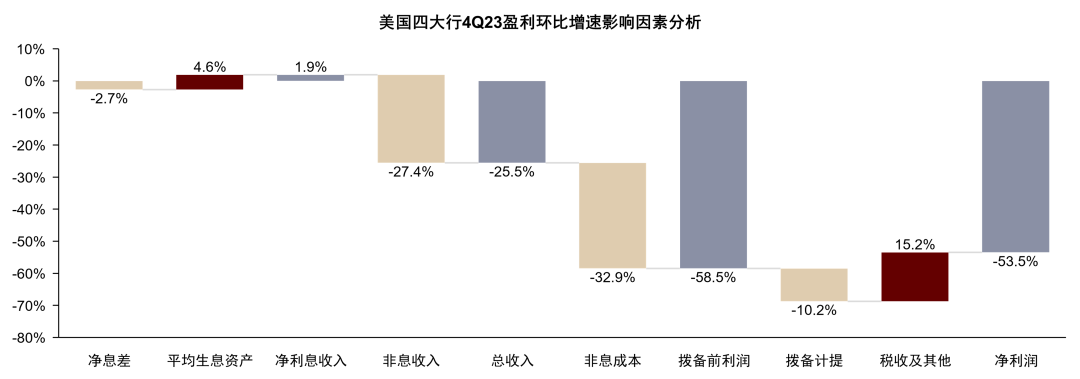

图表:4Q23美国四大行盈利同比、环比增速影响因素分析

资料来源:公司公告,中金公司研究

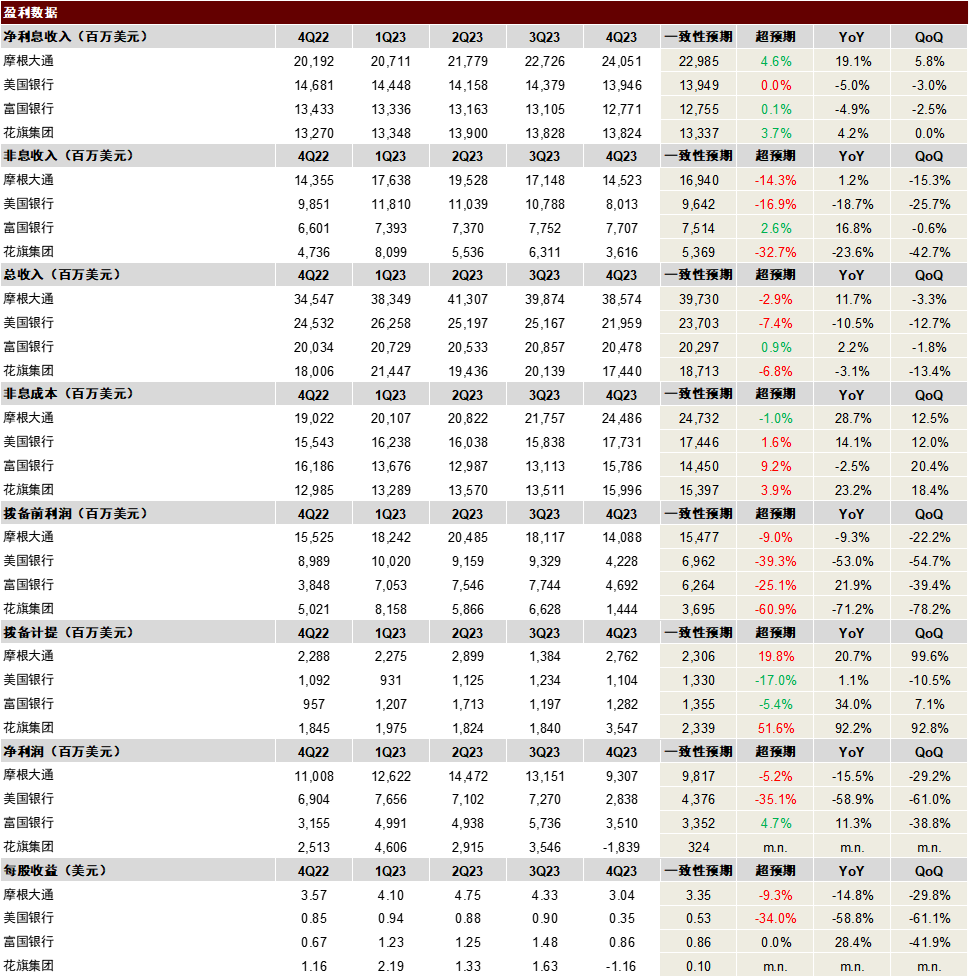

图表:美国四大行业绩VS一致性预期

资料来源:FactSet,公司公告,中金公司研究部

图表:2023年10月美国国债利率见顶以来,JPM、BAC、WFC、C股价分别上涨23%、26%、26%、37%,较标普500银行指数平均跑出12ppt的相对收益;4Q23业绩披露后小幅下跌又回升

资料来源:Capital IQ,中金公司研究部

图表:JPM与BAC财务数据汇总

资料来源:公司公告,中金公司研究部

图表:WFC与C财务数据汇总

资料来源:公司公告,中金公司研究部

净利息收入

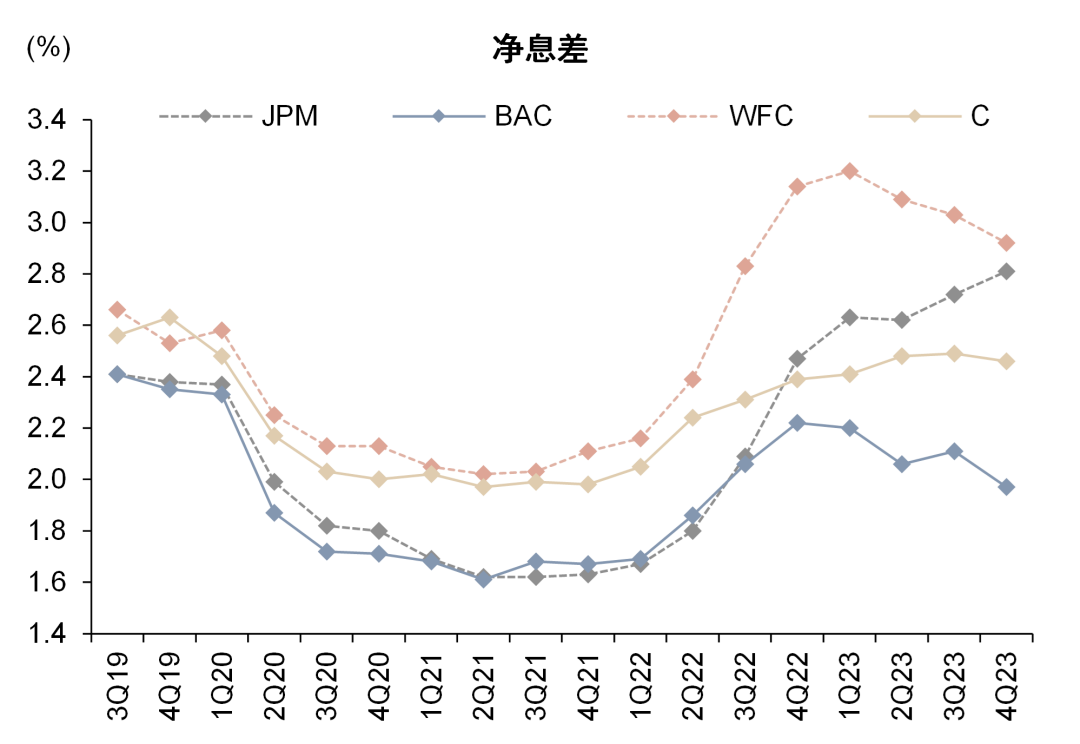

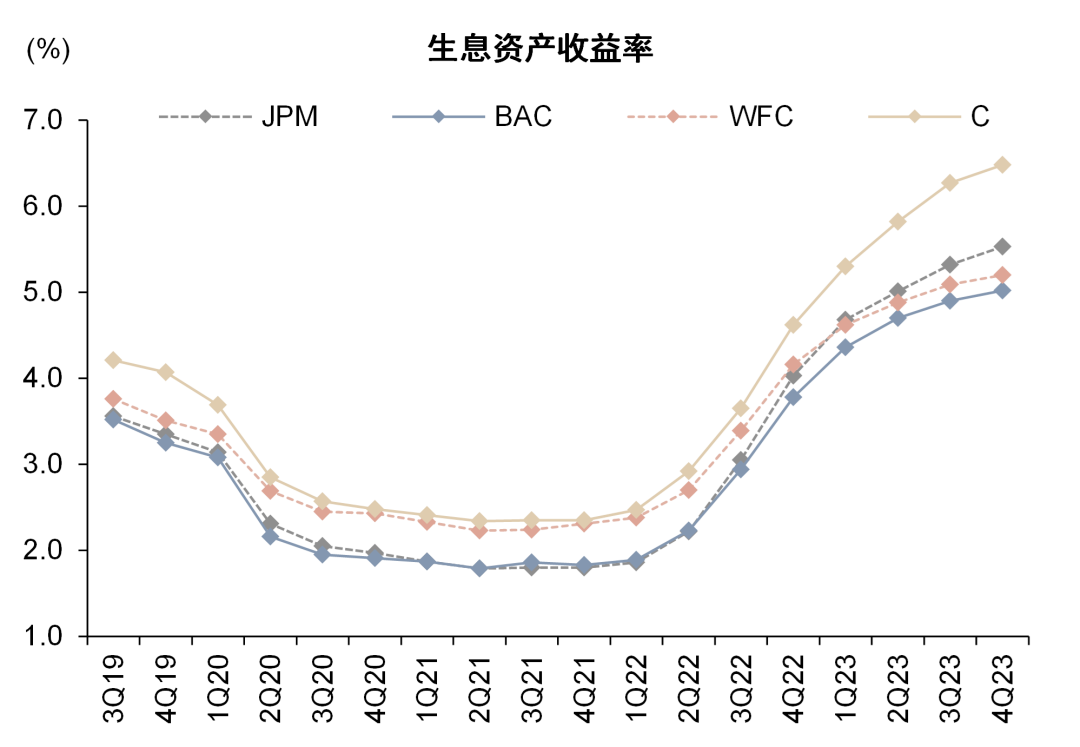

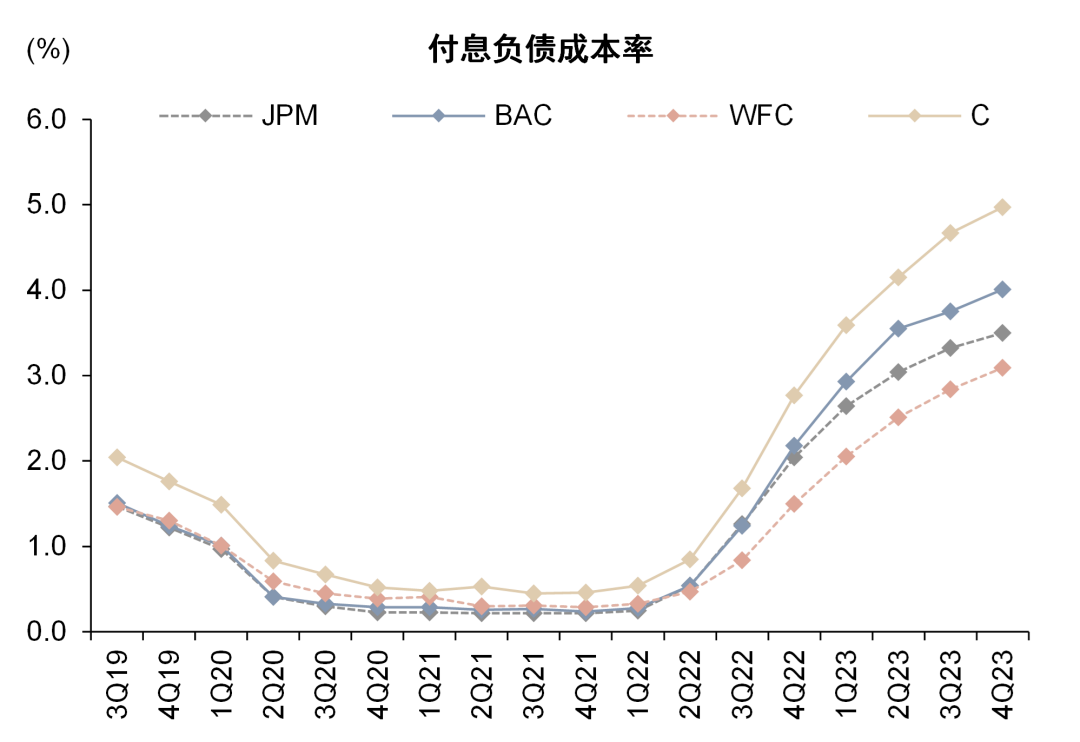

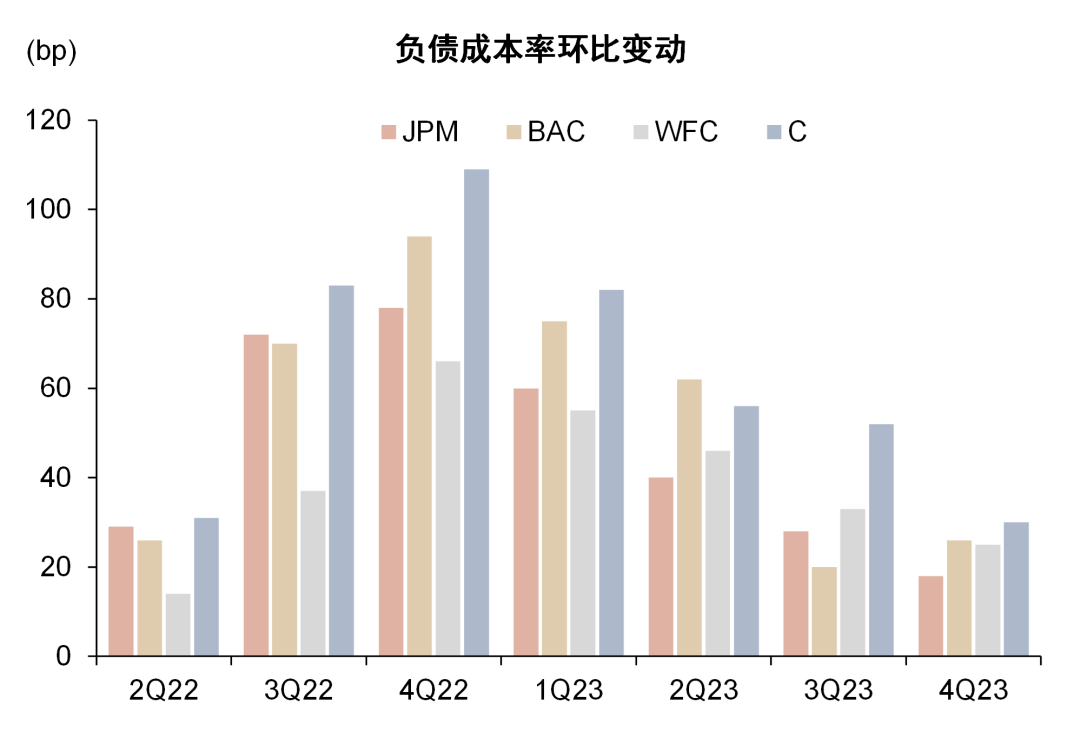

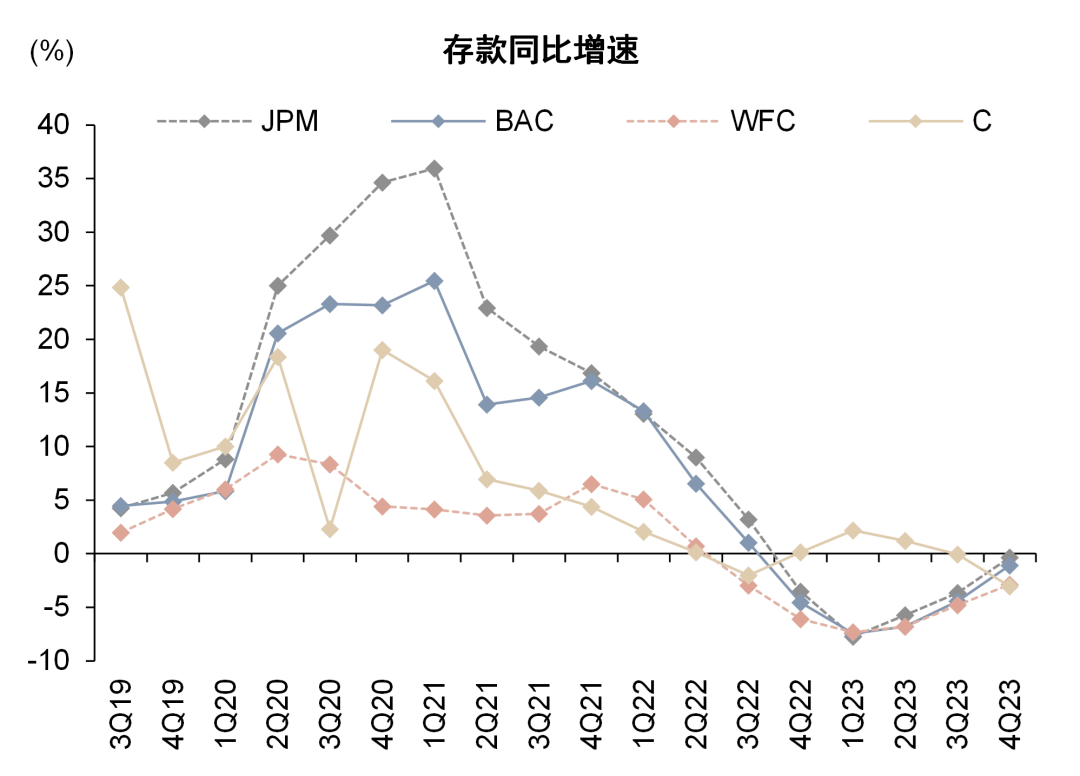

净息差呈环比收窄趋势,存款表现好于市场预期。JPM、BAC、WFC、C净利息收入4Q23分别同比变动19%、-5%、-5%、4%,若剔除收购第一共和银行影响,JPM 4Q23净利息收入同比增长12%。美国四大行净利息收入表现整体好于市场预期,我们认为主要原因在于存款重定价压力及存款规模演变好于预期,4Q23 JPM、BAC、WFC、C平均存款余额分别同比变动-0%、-1%、-3%、-3%,,季度环比均有小幅上升。因此,虽然存款内部结构迁移仍然延续,但较好的存款基础为银行提供稳定的低成本负债,4Q23美国四大行负债成本率的升幅整体呈现继续收窄的趋势。

银行指引2024年净利息收入小幅下行。展望未来,各家银行认为美联储开启降息会导致净利息收入下降。JPM指引2024年全年净利息收入880亿美元,而2023年为900亿美元;BAC指引单季净利息收入有望在2Q24见底并有所回升;WFC则指引2024年净利息收入同比下降7-9%,并呈逐季下降趋势。此外需要提示,各家银行的指引均建立在美联储全年降息6次、累计降幅150bp的假设下。

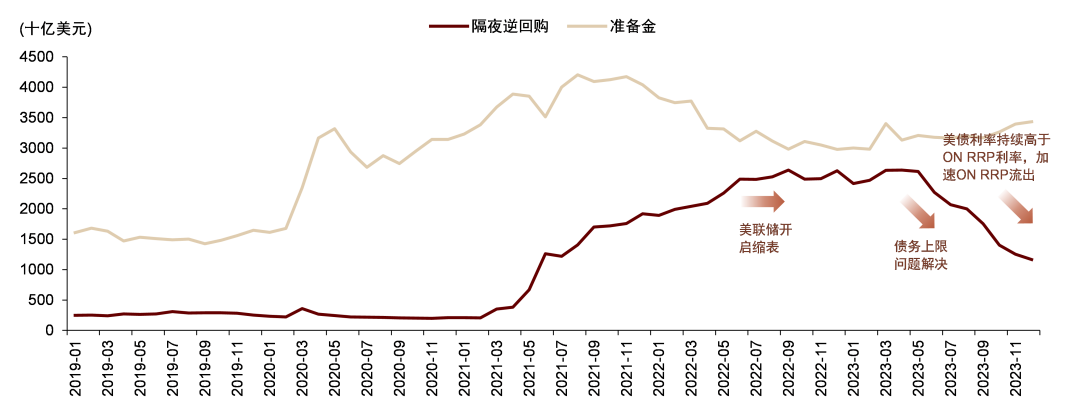

缩表放缓有望稳定存款。美国四大行本次亦讨论了美联储2024年放缓缩表的可能性。截至2023年12月底,美联储隔夜逆回购余额已从高点下降1.5万亿美元至1.2万亿美元,而银行准备金余额保持相对稳定,这反映出ON RRP很大程度上对冲了美联储缩表与美债发行对流动性的影响,我们认为这也是当前美国四大行存款表现尚可的重要原因。但持续的缩表终会传导至银行体系内,因此本次业绩会上JPM、WFC均提及缩表放缓将有利于银行存款的稳定。中金宏观团队认为,如果未来数月ON RRP消耗殆尽,同时出现储备金明显下降的现象,那么放缓缩表的必要性将增加,最快情形下,美联储或于二季度调整缩表节奏。

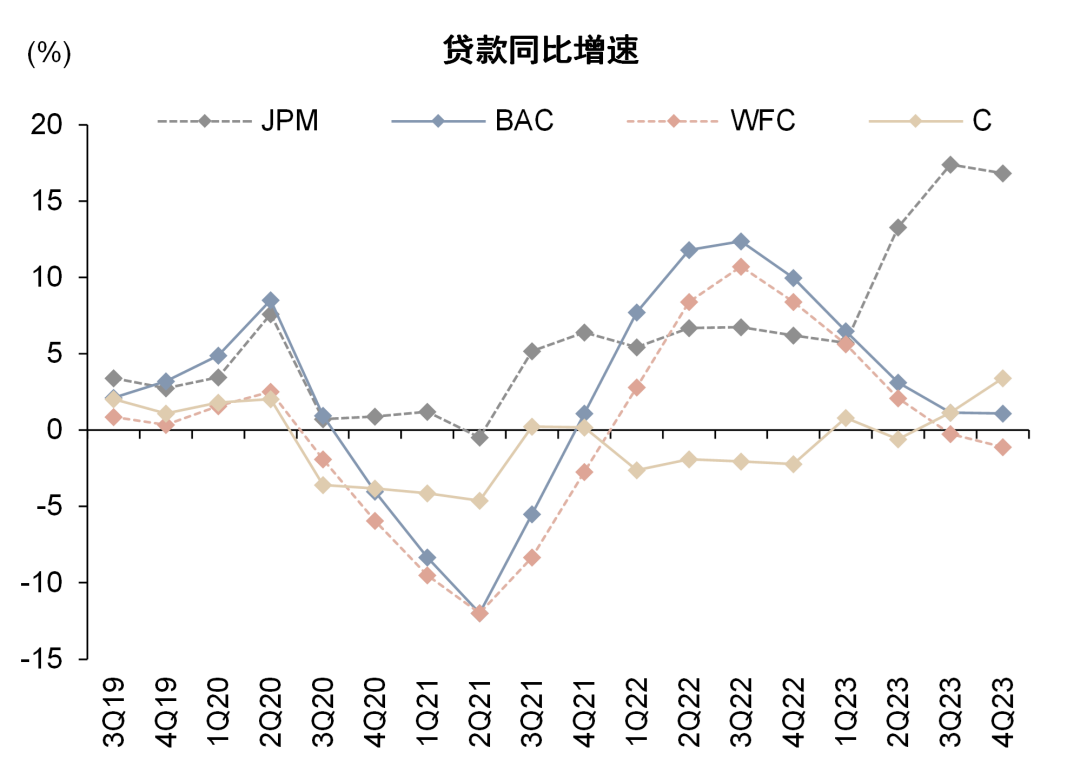

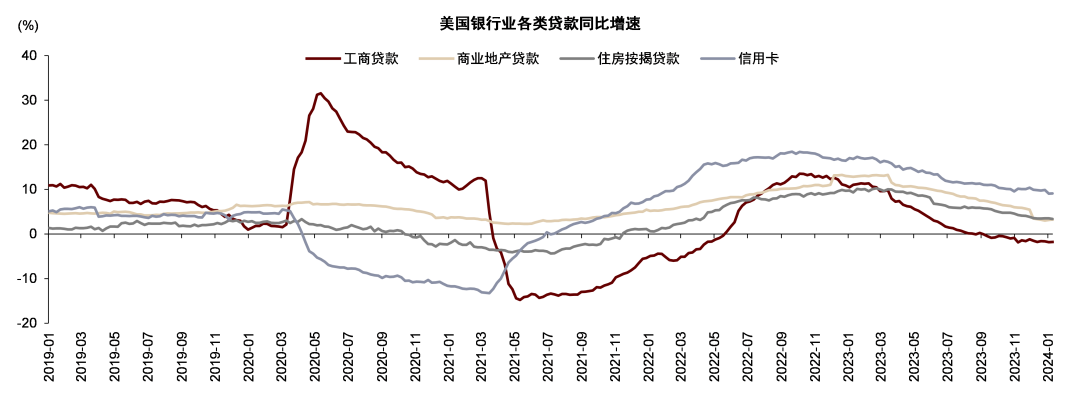

信用卡贷款增长保持强劲,对公需求不佳。JPM、BAC、WFC、C平均贷款余额4Q23分别同比变动17%、1%、-1%、3%,若剔除FRC影响,JPM 4Q23平均贷款余额同比增长4%。从贷款结构看,信用卡保持强劲的增长,4Q23美国四大行整体信用卡贷款同比增速仍保持在10%以上,而对公信贷需求受高利率环境影响表现较弱。展望2024年,JPM和WFC均预计平均贷款余额小幅下降,BAC则对2H24降息后规模增长预期较为乐观,认为下半年有机会实现中低单位数贷款增长。从行业数据看,截至2023年12月27日一周,美国银行业总贷款、工商贷款、商业地产贷款、住房按揭贷款、信用卡分别同比变动2%、-2%、3%、4%、10%。

图表:4Q23美国四大行中除JPM外净息差均环比收窄

资料来源:公司公告,中金公司研究部

图表:4Q23美国四大行负债成本环比升幅整体收窄

资料来源:公司公告,中金公司研究部

图表:美国四大行存款规模保持相对稳定

资料来源:公司公告,中金公司研究部

图表:4Q23美国银行业信用卡增长仍然强劲,工商贷款需求较弱

资料来源:美联储,中金公司研究部

图表:美联储缩表致隔夜逆回购余额大幅下降,但银行准备金水平仍然较高

资料来源:Haver,中金公司研究部

图表:短期美债利率2023年5月以来持续高于隔夜逆回购利率

资料来源:Haver,Wind,中金公司研究部

非息收入

非息收入同比整体稳定,低于预期主要由于某些特殊事项影响。JPM、BAC、WFC、C非息收入在4Q23分别同比变动1%、-19%、17%、-24%,若剔除FRC影响,4Q23 JPM非息收入同比减少3%。我们认为若剔除某些特殊事项影响,JPM、BAC、WFC的非息收入同比保持基本稳定,特殊事项主要包括:1)JPM证券投资亏损约7亿美元;2)BAC因BSBY停用产生非息收入负面影响约16亿美元;3)C非息收入较弱主要由于阿根廷比索贬值损失约9亿美元,利率、外汇交易收入下降的影响。

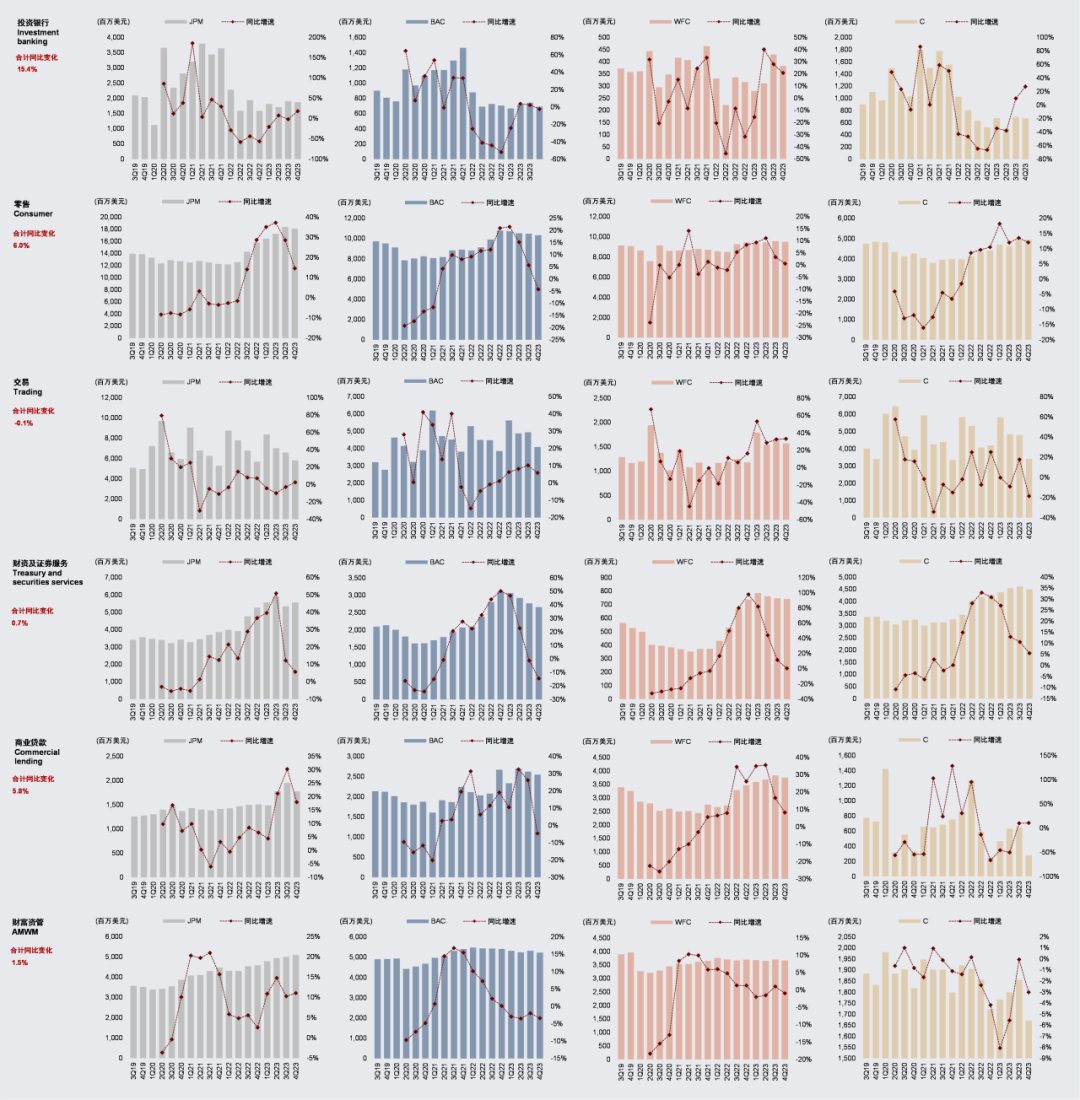

分业务看,美国四大行4Q23投资银行、交易、财富资管业务收入分别同比变动15.4%、-0.1%、1.5%,投行业务继续呈复苏趋势。JPM认为良好的资本市场表现及利率下降的环境将利好ECM和DCM业务,公司预计有机会在2024年看到反弹。

图表:降息有望带动投行业务活跃度回升

资料来源:Capital IQ,中金公司研究部

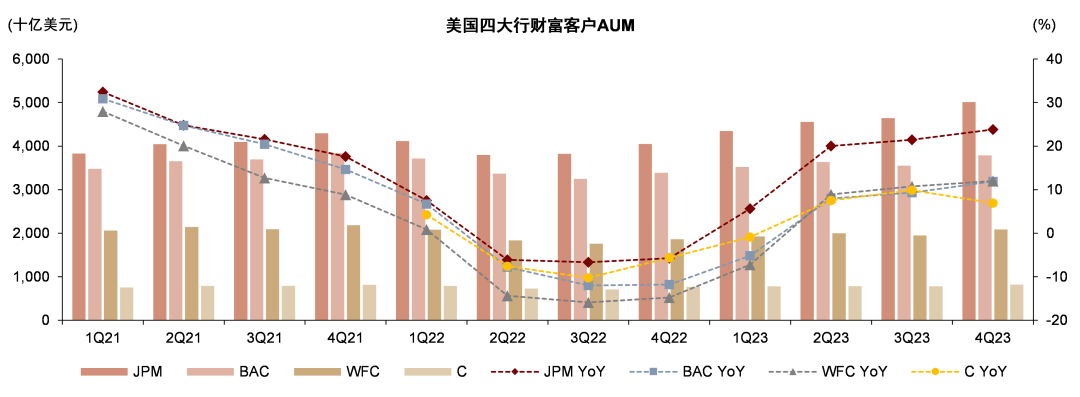

资料来源:Capital IQ,中金公司研究部图表:美国四大行财富客户AUM保持增长

资料来源:公司公告,中金公司研究部

图表:美国四大行分业务营收表现

资料来源:公司公告,中金公司研究部

非息成本

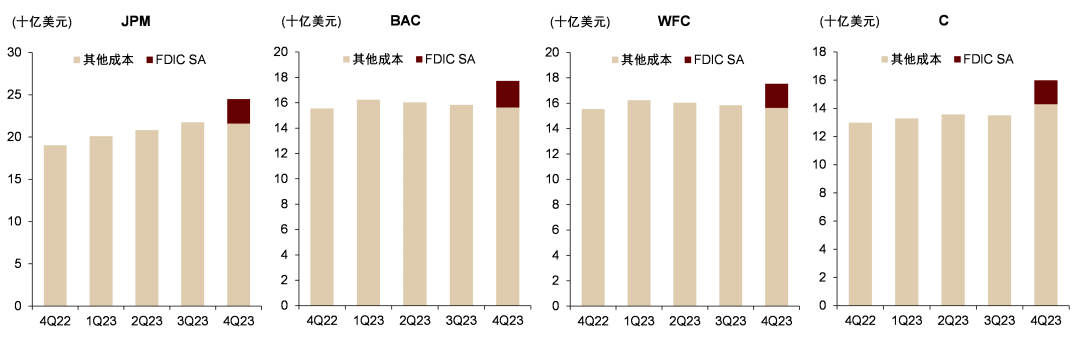

FDIC SA拖累非息成本。JPM、BAC、WFC、C非息成本4Q23分别同比变动29%、14%、-2%、23%,成本同比走高主要由于美国存款保险公司的特别评估费用。FDIC SA这一费用主要用于收回在2023年救助硅谷银行和签名银行破产时存款保险基金产生的损失,FDIC估计救助两家破产银行损失合计约为163亿美元。本次FDIC SA的规则主要包括:1)征收基础是2022年末受保存款机构的未受保存款余额;2) 征收对象主要为总资产超过500亿美元的大型银行,其将支付存款保险基金总损失的95%以上;总资产低于50亿美元的银行机构无需支付费用;3)费率为约13.4bp的年化费率,分八个季度收取,但会计上一次性反映在4Q23中;4)征收时间为自2024年的第一个季度评估期开始,支付日为2024年6月28日。

除FDIC SA外,影响WFC和C非息成本的特殊事项包括:1)WFC遣散费用约10亿美元及特别税收优惠约6亿美元;2)C重组费用约8亿美元,这一重组费用主要用于组织架构精简,C自2021年4月宣布退出多个国家和地区的零售业务以来,持续对业务条线和组织架构进行重组调整,企图扭转盈利和资本利用效率偏低的困境。

图表:美国四大行4Q23非息成本走高主要来自FDIC SA

资料来源:公司公告,中金公司研究部

资产质量

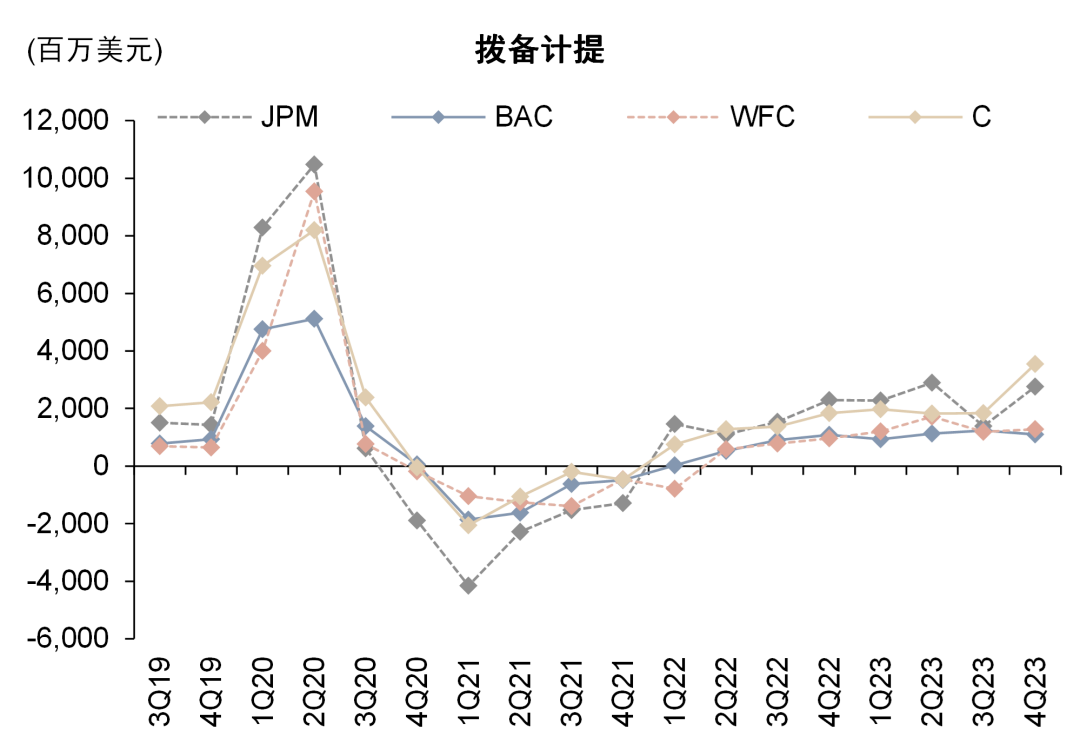

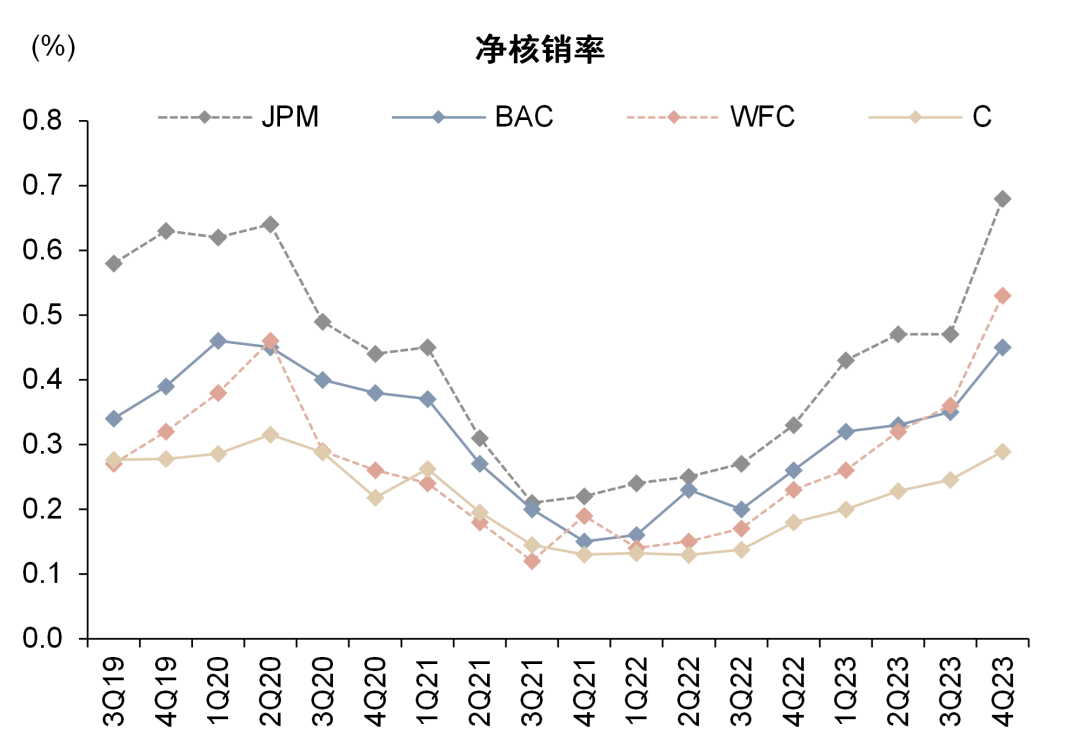

净核销率上行至疫情前常规水平,信用成本环比上行。美国四大行4Q23净核销率继续上升,来到疫情前常规水平,其中JPM、BAC、C净核销率上升主要来自信用卡敞口,WFC则主要来自商业地产敞口。JPM、BAC、WFC、C信用成本在4Q23分别为0.21%、0.11%、0.14%、0.53%,其中C若剔除特殊事项影响,信用成本为0.33%,C针对俄罗斯、阿根廷风险计提拨备13亿美元;BAC信用成本环比小幅下降,其他三家环比均有上行。

银行表示“软着陆”是基准情形。关于零售客户,JPM与BAC均表示“软着陆”是当前的基准情形,BAC强调就业、存款、消费数据反映出居民目前财务状况较好,银行信用成本水平已经接近稳态。关于商业地产,WFC表示当前净核销率走高主要来自写字楼,其他敞口在3Q23后已趋于稳定,未来可能仍会针对写字楼敞口增提拨备。

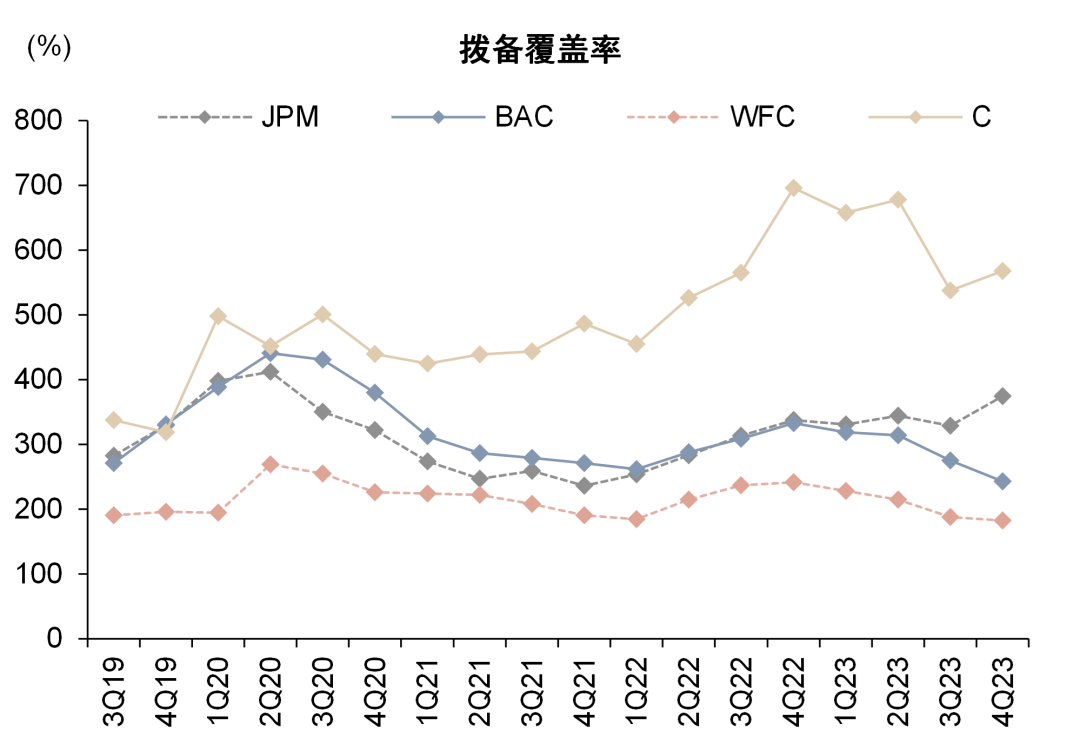

图表:4Q23美国四大行拨备计提与净核销率继续“正常化”

资料来源:公司公告,中金公司研究部

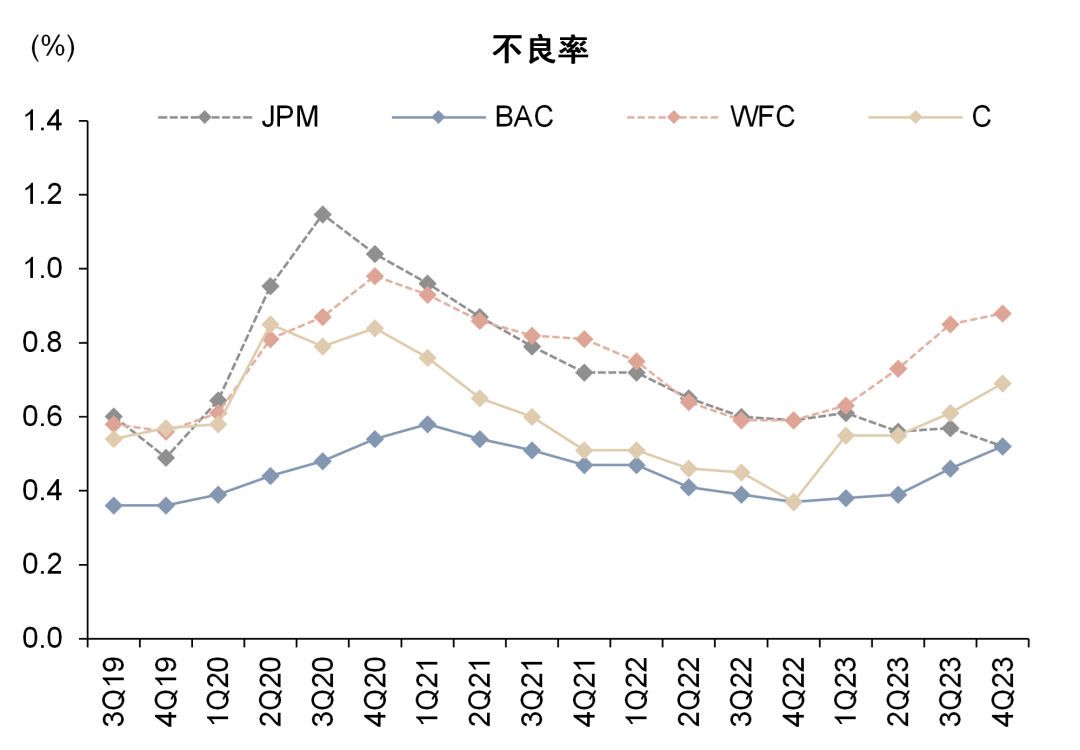

图表:美国四大行不良率呈上升趋势

资料来源:公司公告,中金公司研究部

资本

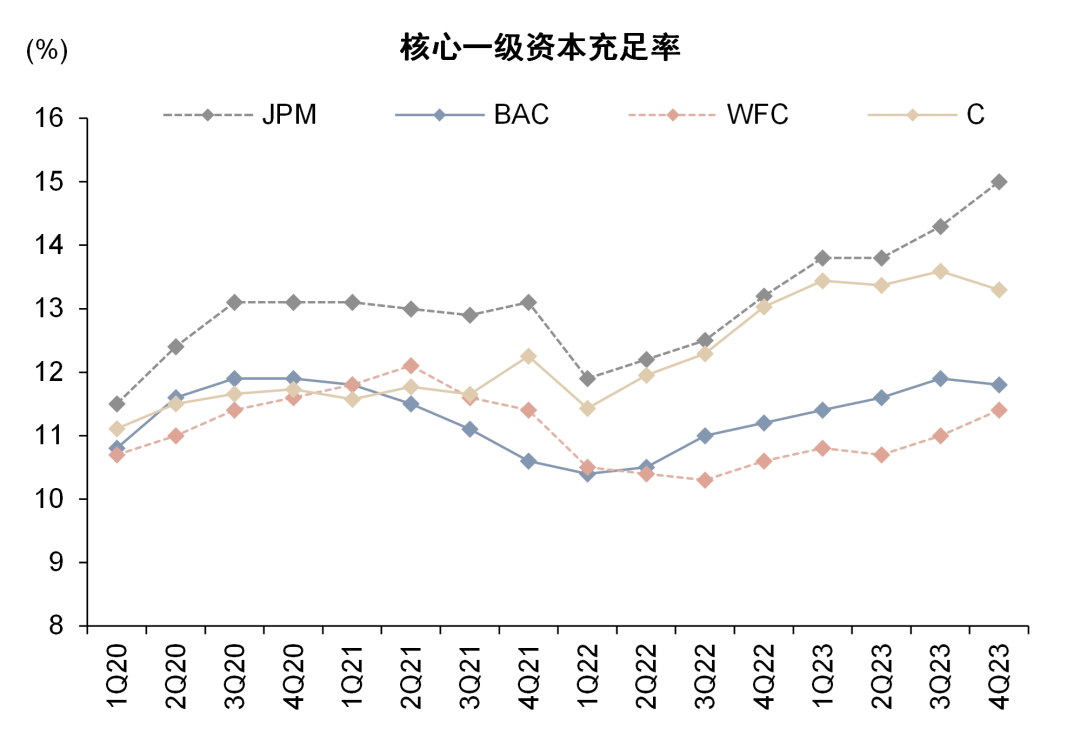

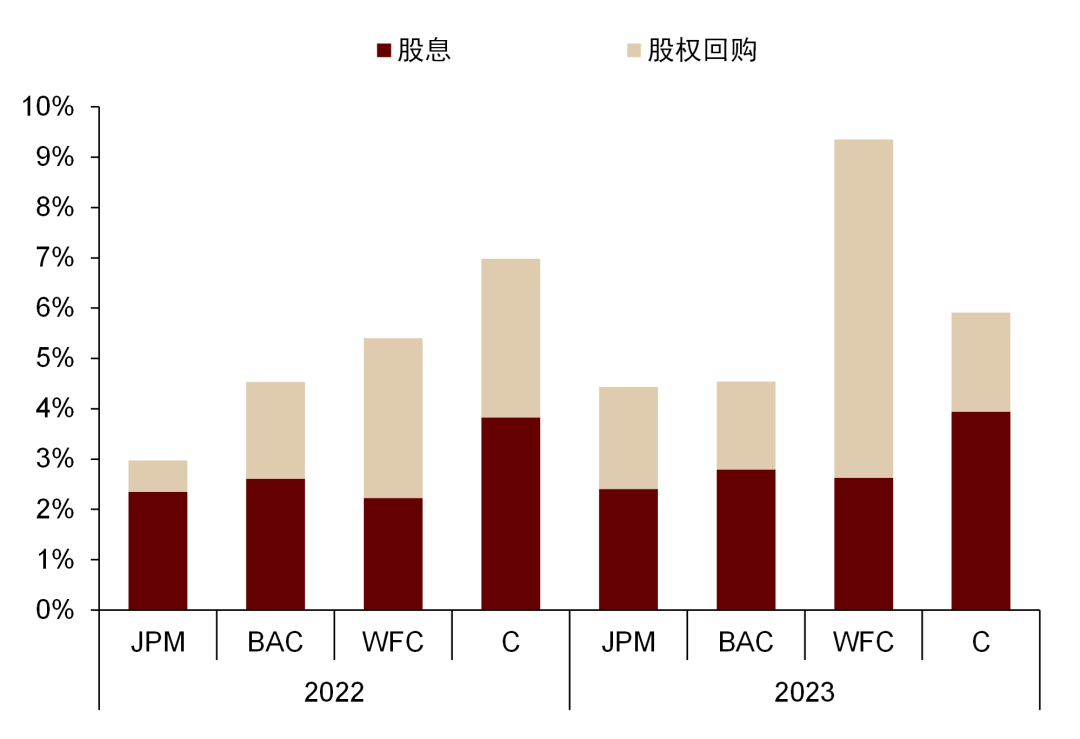

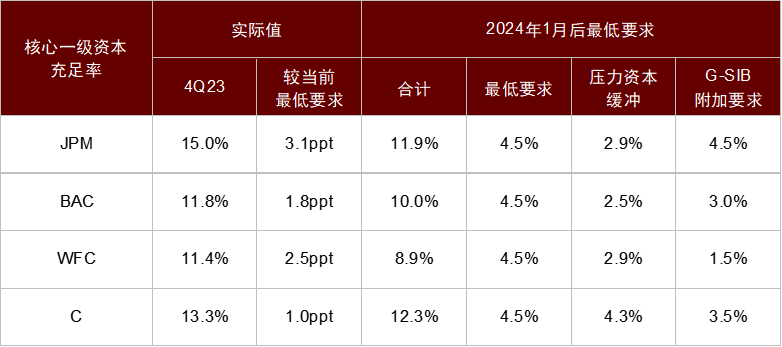

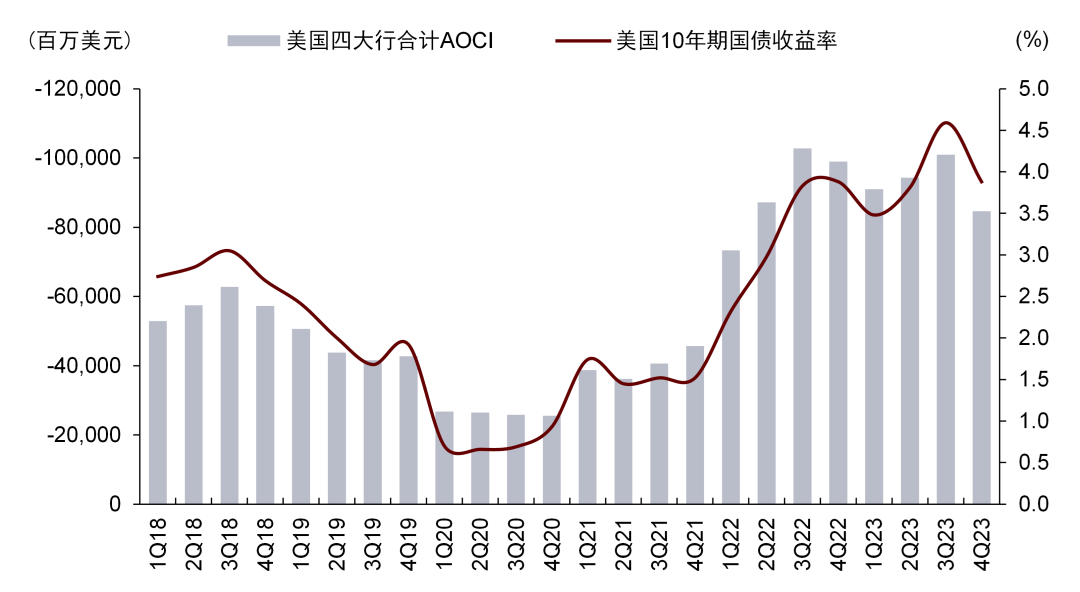

资本状况良好,2023年股东回报率提升。JPM、BAC、WFC、C核心一级资本充足率在4Q23分别为15.0%、11.8%、11.4%、13.3%,分别环比变动0.7ppt、-0.1ppt、0.4ppt、-0.3ppt。我们认为美国四大行4Q23资本充足率都受益于美债利率的下降,债券投资带来的未实现亏损减少。BAC的CET1资本充足率环比下降主要来自贷款增长及市场风险RWA上升,C则主要受特殊事项影响4Q23单季净亏损。由于资本状况较2022年明显改善,美国四大行2023年股东回报率较2022年整体有所提升,JPM、BAC、WFC、C在2023年派息+回购回报率分别为4.5%、4.6%、9.4%、5.9%。

图表:净利息收入增长带动资本改善

资料来源:公司公告,中金公司研究部

图表:美国四大行股东回报率

资料来源:公司公告,FactSet,中金公司研究部

资料来源:公司公告,FactSet,中金公司研究部图表:美国四大行4Q23核心一级资本充足率较最低要求高出1.0-3.1ppt

资料来源:公司公告,Wind,中金公司研究部

资料来源:公司公告,Wind,中金公司研究部图表:4Q23美债利率回落带动银行AOCI亏损收窄

资料来源:公司公告,Wind,中金公司研究部

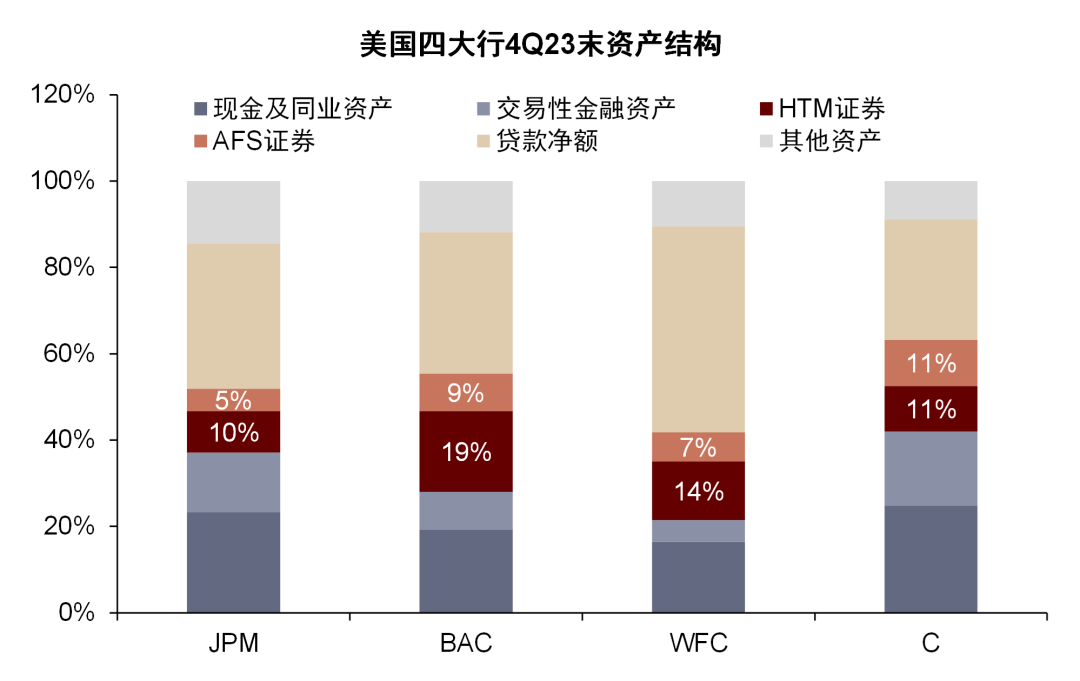

图表:BAC 4Q23证券投资占比再度上升,主要来自短期限债券

资料来源:公司公告,中金公司研究部

特殊事项

4Q23美国四大行业绩受到较多特殊事项扰动。我们计算各项因素合计对美国四大行4Q23业绩税前的影响约143亿美元,其中86亿美元来自美国存款保险公司的特别评估费用。

FDIC SA这一费用主要用于收回在2023年救助硅谷银行和签名银行破产时存款保险基金产生的损失,FDIC估计救助两家破产银行损失合计约为163亿美元。本次FDIC SA的规则主要包括:1)征收基础是2022年末受保存款机构的未受保存款余额;2) 征收对象主要为总资产超过500亿美元的大型银行,其将支付存款保险基金总损失的95%以上;总资产低于50亿美元的银行机构无需支付费用;3)费率为约13.4bp的年化费率,分八个季度收取,但会计上一次性反映在4Q23中;3)征收时间为自2024年的第一个季度评估期开始,支付日为2024年6月28日。

除FDIC SA外,本季各家银行特殊事项主要包括:1)JPM证券投资亏损约7亿美元;2)BAC因BSBY停用产生非息收入负面影响约16亿美元;3)WFC遣散费用约10亿美元及特别税收优惠约6亿美元;4)C针对俄罗斯、阿根廷转移风险计提拨备约13亿美元,阿根廷比索贬值损失约9亿美元,及重组费用约8亿美元。

图表:美国四大行4Q23特殊事项对EPS影响统计

资料来源:公司公告,中金公司研究部

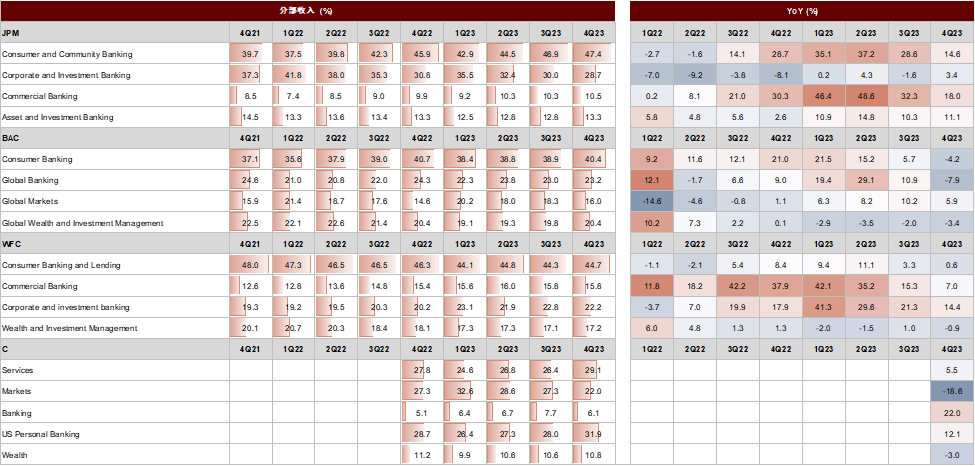

分部收入

图表:美国四大行分部收入占比

注:1)分部收入占比分母为图示各主营业务加总,不考虑业务间抵消和其他项;2)C本季调整分部披露方式,仅展示4Q22-4Q23数据

资料来源:公司公告,中金公司研究部

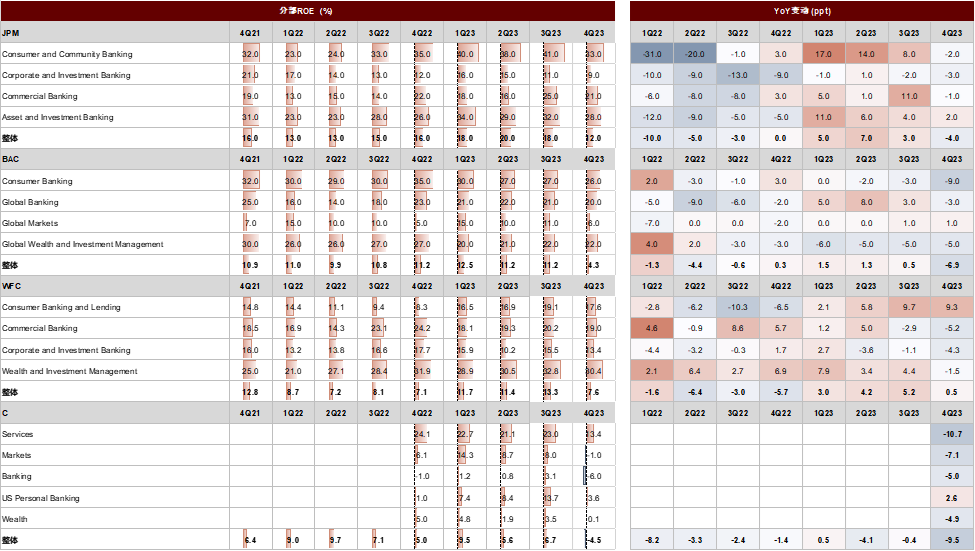

图表:美国四大行分部ROE

注:四家银行整体均为ROE,JPM分部数据为ROE,BAC与WFC的分部数据为return on allocated capital,C分部数据为ROTCE

资料来源:公司公告,中金公司研究部

针对危机推出的BTFP即将停止

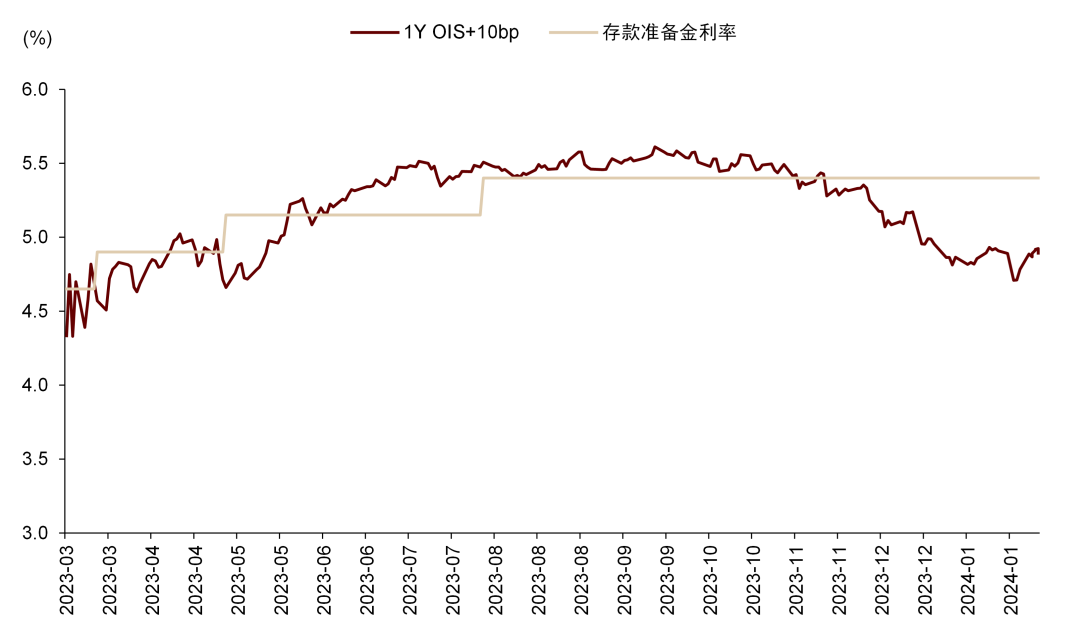

BTFP最初设立于2023年3月,旨在帮助银行应对流动性困难。银行定期融资计划于2023年3月的美国银行业流动性危机时提出,向银行、储蓄协会、信用合作社和其他合格的存款机构提供最长一年的贷款,将美国国债、机构债务和抵押贷款支持证券以及其他合格资产作为抵押,利率为1年期OIS利率0bp,以帮助存款机构应对流动性困难。如我们此前发布报告《从美国四大行1Q23业绩看金融风险》中所言,BTFP设立后,美国银行从美联储获得短期流动性的方式主要有两大类:美联储贴现窗和BTFP。鉴于BTFP的利率水平更低且以票面价值和无折扣的方式估值,相比贴现窗融资性价比更高。因此,在2023年3月BTFP设立后,美联储贴现窗规模持续被BTFP挤压。

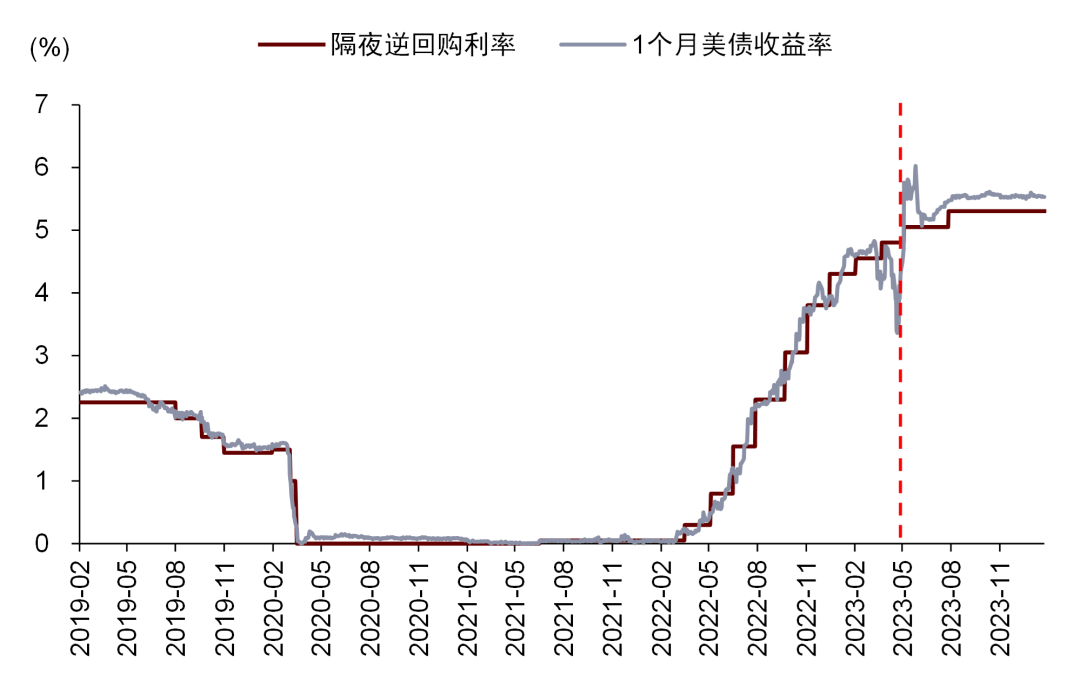

美联储提高BTFP利率阻止套利。2024年1月25日,美联储宣布BTFP将在3月11日停止,3月11日后银行及其他存款机构可以继续通过贴现窗的方式从美联储获取短期流动性。2023年11月以来,随着市场持续交易降息预期,美国1年期OIS利率下行,这也使得BTFP利率低于存款准备金利率,给予存款机构套利的空间,BTFP余额自11月末的1100亿美元大幅增长至2024年1月18日的1600亿美元,从银行存款情况看,我们认为近期BTFP大幅增长并非来自流动性困难,而是出于套利原因。因此,美联储本次宣布1月25日至3月11日期间新发放的BTFP贷款利率将不低于存款准备金利率。

图表:对比美国银行获得流动性的三种渠道

资料来源:美联储,联邦住房贷款银行,中金公司研究部

图表:2023年11月以来降息预期增强,1Y OIS利率快速下行

资料来源:Haver,Wind,中金公司研究部

图表:2023年11月以来BTFP借贷成本下降形成套利机会

资料来源:美联储,中金公司研究部

附录:业绩会要点

JPM

净利息收入

► JPM预计2024年净利息收入约为880亿美元,主要假设包括当前全年降息6次的利率曲线,以及存款余额小幅下降。如果年化4Q23水平会得到940亿美元,这意味公司预计着2024年每个季度净利息收入都会环比有所下降。

► 公司认为美联储更加鸽派的态度和可能发生六次降息都有助于减轻存款重定价压力。但另一方面,公司认为存款内部结构的迁移仍会继续,特别是从支票账户、储蓄帐户转移至定期存款,对公存款也会看到无息存款向付息存款的迁移。

资产负债表

► JPM预计信用卡强劲的贷款增长有望保持,但增速会较2023年放缓,这一定程度上可以对冲利率下降的影响。但在信用卡之外,贷款增长可能保持低迷。“软着陆”预期越强,信用额度利用率就会越高,但如果宏观经济走弱,JPM认为客户企业的管理层则会对资本开支更加审慎。

► 公司预计存款余额小幅下降。虽然市场对2024年晚些时候美联储可能放缓缩表有一些猜测,但目前缩表仍在持续,且整个银行业系统的贷款增长较为低迷。

非息收入

► 对于股权资本市场业务,JPM认为近期股市上涨是利好,2023年IPO遭遇了一些挑战,比如发行后表现不佳,因此这一程度上减少了项目需求。同时,更低的利率环境也会有利于债权资本市场业务。

资产质量

► JPM认为本季度资产质量表现相对平稳,加权平均失业率的预测仍然是5.5%,同时公司再次强调这一预测是比较审慎的,因为公司基准情形下的失业率预测数字为4.6%。公司认为美国经济“软着陆”的可能性大大增加。

► 在多户住宅上没有发现风险的扩散,JPM认为部分市场的多户住宅存在压力,但这并不是公司的主要市场,当前压力较大的主要是供应较多的高端品种,而价格相对便宜、供给受限的品种表现仍然强劲。

资本

► JPM计划保持每季度约20亿美元的净股权回购。

BAC

净利息收入

► 展望未来净利息收入,BAC认为1Q24由于利息日数少一天,这大概有1.25-1.5亿美元的影响,同时考虑利率曲线的变化,公司预计1Q24净利息收入较4Q23下降1-2亿美元。2Q24可能会环比更低一些,但从2024年下半年开始净利息收入有望逐季改善。

► 虽然相比三季度指引时的利率曲线,2024年降息的预测从三次上升至六次,但4Q23的存款情况好于BAC此前预期,所以公司并未对净利息收入的指引进行调整。

资产负债表

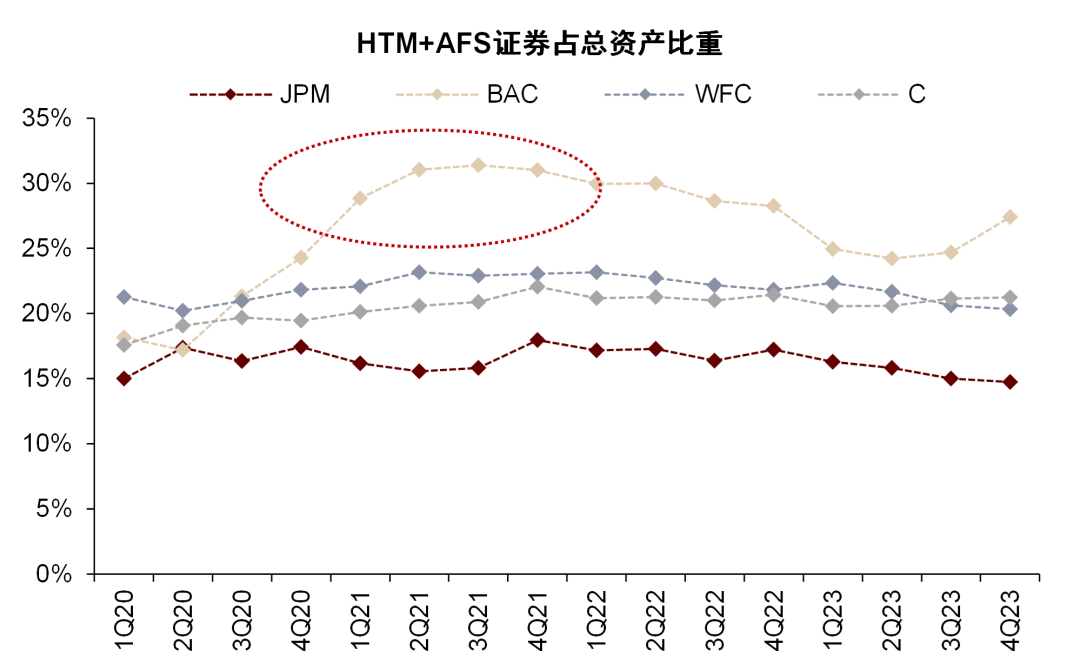

► BAC表示其债券投资在本季增加约920亿美元,其中持有到期债券减少90亿美元,可供出售债券增加约1000亿美元。公司表示1Q24会继续增加配置短期美国国债。

► BAC 4Q23贷款增长有所改善,信用卡和工商贷款的增长被商业地产和证券抵押贷款的下降所抵消。公司预计2024年下半年有望实现中低单位数的贷款增长和温和的存款增长。同时公司解释了贷款增速下降的原因,主要在于经济活动和信用额度利用率走弱,但目前这一情况正在好转,公司预计在低单位数GDP增长的环境下,公司同时会取得一些市场份额,因此贷款增长也有望实现低单位数,但这还要取决于利率的走势。

资产质量

► BAC的研究团队预计2024年美联储会降息,且经济将实现“软着陆”,4Q23消费者支出同比增速在4-5%,这与2017、2018、2019年美联储加息、通胀得到控制以及经济增长在1.5、2%、2.5%时的情况类似,尽管公司预测美国经济增长率将从3Q23的4.5-5%左右下降到2024年的1%,但居民仍然在消费,仍然有工作和收入,存款保持健康,住房按揭贷款利率锁定在了较低的水平,因此“软着陆”是BAC的核心观点。BAC预计失业率将在2024年底达到接近5%的水平。

► BAC认为信用成本已经非常接近稳态。零售客户方面,当前是经济的过渡期,也是银行客户的过渡期,客户需要调整消费行为来适应更高的利率,公司认为未来1H24信用成本会逐步回到2018-2019年的水平并企稳。对公客户方面,公司认为资产质量状况良好,有一些客户出险了风险,但是公司计提了充足的拨备。

WFC

净利息收入

► WFC预计净利息收入会从2023年的高点下降,考虑到公司资产端具有良好的敏感性,因此利率曲线会明显影响公司净利息收入表现,而目前美联储降息的时间和幅度存在较大不确定性。在过去的几个季度中,公司净利息收入在逐季下降,主要来自存款重定价和存款结构的变化,4Q23的年化净利息收入较2023年全年水平低约3%左右。

► WFC预计2024年净利息收入较2023年下降7-9%,主要包括几个假设:1)利率水平下降;2)平均贷款余额小幅下降;3)低收益的债券再投资至更高收益的债券;4)存款下降及存款结构迁移继续。

► WFC预计净利息收入会在2024年底左右触底。在存款方面,公司表示过去两三个季度持续看到存款结构的迁移,但在某个时间点,存款结构会趋于稳定。对公方面存款beta已经很高,存款定价在2024年有望跟随利率下降;零售存款方面定期存款占比和促销利率也有望跟随降息下降。

资产负债表

► WFC预计对公和财富管理客户存款在2024年保持稳定,但零售客户存款可能会有下降。同时公司认为缩表的结束会对存款有积极影响,因为缩表会将流动性从银行体系中移出。

非息收入

► WFC认为2024年财富管理的咨询费用收入会是非息收入重要的增长驱动。其他的业务如交易业务收入,更多要依赖市场的配合。

资产质量

► 对公净核销率走高反映商业地产敞口中写字楼的损失在增加,其他敞口的损失在3Q23后开始企稳。WFC预计未来几个季度会有更多的损失产生,且损失的金额会呈现不均匀、间歇性的特征。目前公司的地产核销并非集中在某些区域,而是较为分散的。公司目前标记的风险较高的物业中,只有一小部分是因为物业实际已经被出售而导致的核销,大部分是因为重新估价导致其价格明显下降。

► WFC表示虽然整体流动性、存款余额、工资情况良好,但部分客户群体正在面临压力,通胀对于收入、财富水平较低的人群已经产生影响,这些客户的流动资金可能已经低于疫情前水平,因此他们需要增加信用卡借款。但公司也表示这些客户只是整体敞口中的一小部分。

资本

►WFC 2023年累计股权回购120亿美元,公司预计2024年回购会高于2023年。

C

营业收入

► C预计2024年营收800-810亿美元,主要驱动因素包括:1)财资及贸易解决方案、证券服务业务持续获取新客户并深化现有客户关系;2)投行业务活动有望反弹,并且C有望在医疗、科技等领域取得市场份额;3)财富业务有望温和复苏;4)美国零售业务存贷款有望小幅增长,但净利息收入小幅下降,主要来自利率下降和业务退出。

► C指引中期维度营收实现4-5%的复合增速,费用则自2024年开始,进入下行通道中。

非息成本

► C指引2024年费用将从543亿美元降至535-538亿美元,取决于与业务量有关的费用。费用下降主要来自组织架构简化、持续的业务退出,这一指引中包括遣散费及额外的组织架构简化支出,合计约7-10亿美元。

► 中期维度,公司希望将除墨西哥以外的员工数减少两万人,从而实现20-25亿美元的成本节约,把成本压降至510-530亿美元的区间,这主要包括三方面的努力:1)组织架构简化,包括管理层级的减少;2)退出全球零售业务会减少费用支出;3)通过科技和转型实现效率提升。

资产质量

► C预期零售业务的净核销率会在2024年超过疫情前水平并达到峰值,2024年全年Branded Cards业务净核销率在3.5-4%,Retail Services的净核销率在5.75-6.25%。

► 从计提拨备的角度,C表示计提拨备的宏观假设为近八个季度的平均失业率5.0%、不利情形失业率达到6.8%。公司表示2024年拨备会受规模增长和宏观环境变化的影响。公司预计信用卡增长的势头有望保持,从而实现美国零售业务贷款中单位数的增长。

2023年11月15日,彭博宣布将在2024年11月15日后停止发布彭博短期银行收益指数率,此前挂钩BSBY的产品涉及的现金流预测需要从其他综合收益调整至当期利润表中,从而对本季非息收入造成约16亿美元的负面影响。但公司表示这只是会计处理,公司将在2024-2026年间逐步收回这16亿美元损失。

由于对损失的估测会随时间推移发生变化,为降低过度征收保险费的风险,本次FDIC SA分为八个季度收取

2023年11月15日,彭博宣布将在2024年11月15日后停止发布彭博短期银行收益指数率,此前挂钩BSBY的产品涉及的现金流预测需要从其他综合收益调整至当期利润表中,从而对本季非息收入造成约16亿美元的负面影响。但公司表示这只是会计处理,公司将在2024-2026年间逐步收回这16亿美元损失。

本文摘自:2024年1月26日已经发布的《特殊事项致利润增速转负——美国四大行4Q23业绩点评》

分析员 严佳卉 SAC 执证编号:S0080518110004;SFC CE Ref:BNF177;

分析员 侯德凯 SAC 执证编号:S0080523110001;SFC CE Ref:BTC909;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP