炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

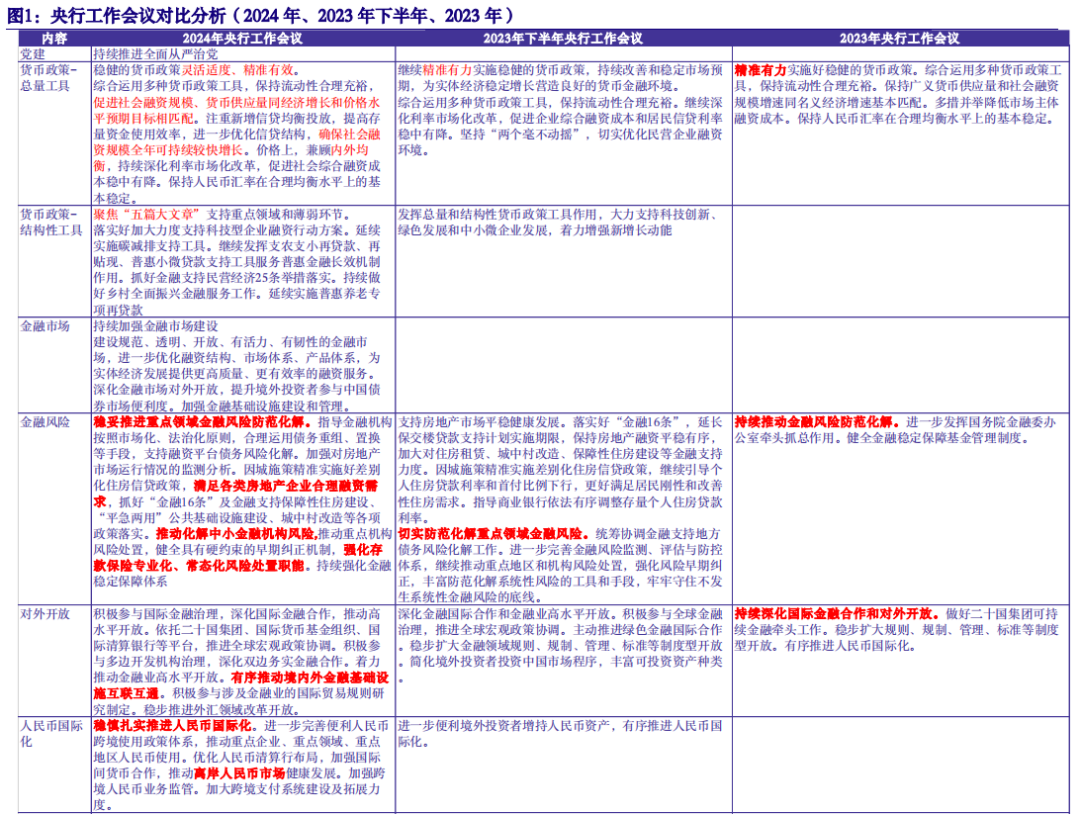

2024年1月4日-5日,2024年中国人民银行工作会议召开。

我们的分析:

央行明确现阶段主要职责:稳健的体制:支持经济稳定增长和高质量发展;保障的体制:不发生系统性金融风险;改革的体制:高度适应性、竞争力、普惠性的现代金融体系;开放的体制:有序扩大金融高水平对外开放。

中央金融工作会议之后的央行首次工作会议,立足长远,推进对外开放和深化金融和机构改革将是央行长期工作的重点。本次会议在对外开放方面着墨较多,推进人民币国际化单独成段,提出“提升境外投资者参与中国债券市场便利度”;“推动离岸人民币市场健康发展”“推动境内外金融基础设施互联互通”等。金融改革和机构改革分别列出,宏观审慎管理并于金融改革表明仍是“以改革去风险”的思路。机构改革的短期重点则是分支机构改革。

货币政策基调延续中央经济工作会议,对全年社融增速可以更乐观。新增强调“注重新增信贷均衡投放”,代表在“先立后破”的政策框架下,新旧动能领域贷款的切换会更加稳健。提出“确保社会融资规模全年可持续较快增长”,结合“价格水平预期目标”加入总量工具逆周期调节中介目标,2024年社融增速可能超出预期,是对市场在央行近期强调“提高存量资金使用效率”理解为社融增速放缓的纠偏。

央行自身制度建设秉持内外兼修。内部将持续健全宏观审慎政策框架和治理机制、提升金融服务和管理水平、推进机构改革和业务流程优化再造工作。构建与经济结构转型相匹配的现代金融统计监测机制,提升境外来华人员支付服务水平;外部则参与国际金融治理,深化国际金融合作。

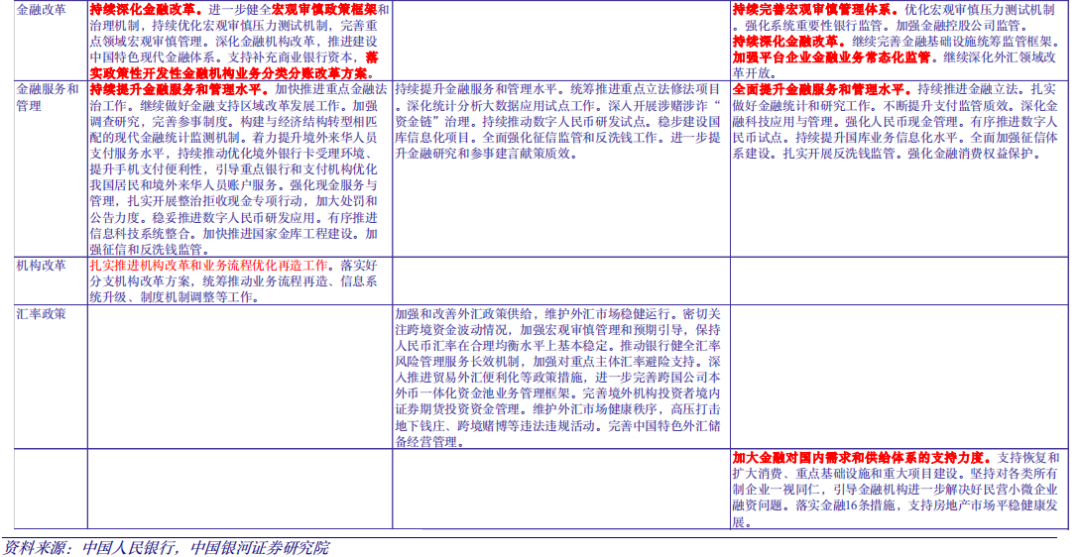

政策性开发性金融工具将发挥更重要的作用,相关改革可能加速推进。新一轮PSL已启动,2024年政策性开发性金融工具可能再次重启协同发力,作为“三大工程”资本金或为专项债项目资本金搭桥。本次会议特别部署“落实政策性开发性金融机构业务分类分账改革方案”,该项改革将有助于政策性开发性银行在经济结构转型的背景下更好的发挥其逆周期调节的作用。

我们的判断和政策预期:

“构建科学稳健的金融调控体系,有力有效支持经济稳定增长和高质量发展”的政策框架下,货币政策将是总量和结构的双重发力。服务实体经济,“促进社会综合融资成本稳中有降”的背景下,降息是价格工具的方向。时点选择“兼顾内外均衡”,内部来看,逆周期托底经济增长,协同其他宏观政策的需要,外部来看中美货币政策周期是重要考量。1月份可能非对称降息,1季度可能再次降准。

正文

1月4日-5日,2024年中国人民银行工作会议召开。

相较2023年8月1日的2023年下半年工作会议,下一阶段的工作部署由六大重点工作升级为十大重点工作。新增的重点工作包括:1、“持续推进全面从严治党”作为首要工作;2、“加强金融市场建设”;3、金融改革;4、机构改革;独立成段变为单独一项工作加以强调:1、结构性货币工具;2、稳审推进人民币国际化。减少的工作:1、汇率政策没有提及,其在2023年下半年会议排序第二;2、房地产不再单独列出,合并到金融风险。

一、 推进对外开放和深化金融和机构改革

中央金融工作会议之后的央行首次工作会议,立足长远,推进对外开放和深化金融和机构改革将是央行长期工作的重点。本次会议在对外开放方面着墨较多,推进人民币国际化单独成段,提出“提升境外投资者参与中国债券市场便利度”;“推动离岸人民币市场健康发展” “推动境内外金融基础设施互联互通”等。金融改革和机构改革分别列出,宏观审慎管理并于金融改革表明仍是“以改革去风险”的思路。机构改革的短期重点则是分支机构改革。

二、 货币政策基调延续中央经济工作会议,对全年社融增速可以更乐观

中央经济工作会议将“稳中求进、以进促稳、先立后破”作为2024年宏观政策基调。当下全球和中国都处于周期性和结构性的双重拐点,多期叠加的复杂性加大了宏观政策应对的难度和挑战。面对百年变局,中国的应对策略是在统筹安全和发展的大框架下,通过加大结构性改革和化解宏观风险,重构经济增长新模式,来加大自身的确定性。“以进促稳”是通过结构性改革实现经济的长期稳定发展,“先立后破”则是新旧动能切换过程中化解宏观风险的需要。在此背景下,货币政策“灵活适度,精准有效”,总量和结构政策双重发力,既托底总量增长又推动结构改革,支持防范化解宏观风险,着力营造良好的货币金融环境,高质量服务实体经济。

促进经济增长是我国货币政策的目标之一。经济转型期的促进经济增长包含两层含义,总量的稳定增长和实现新旧动能切换。与之相适应,货币政策需要总量和结构双重发力,总量工具“灵活适度”,结构工具“精准有效”。

“灵活”是以我为主,兼顾内外的相机抉择。房地产下行周期,如果总量工具的使用过于僵化,很可能错失黄金窗口。因此新旧动能切换过程中,如果出现经济下行压力,需“灵活”及时开启逆周期调节托底经济增长。2022年3月美联储开启加息周期,中美货币政策周期的错位对中国降息构成制约,2024年中性假设下美联储将进入降息周期,中国“灵活”降息的空间打开。

“适度”是货币供应量的匹配,即“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,首次新增与“价格水平预期目标”匹配。经济转型期总需求不足带来通胀低位运行,导致名义GDP增速水平较低,只强调货币供应量与名义GDP的匹配,可能使其低于合理水平,形成通胀和货币供应量之间的负反馈。2023年我国通胀低位运行导致实际利率上行。理论上认为实际利率的合理水平是略低于潜在增速,如果持续高于潜在增速,会导致社会融资成本高企,企业经营困难,不利于债务可持续。加入价格水平目标变量,可以给货币供应量的逆周期调节提供理论基础,当价格水平持续处于低位时,可以适度加大投放推升通胀至合理水平,阻断负反馈,有其现实意义。

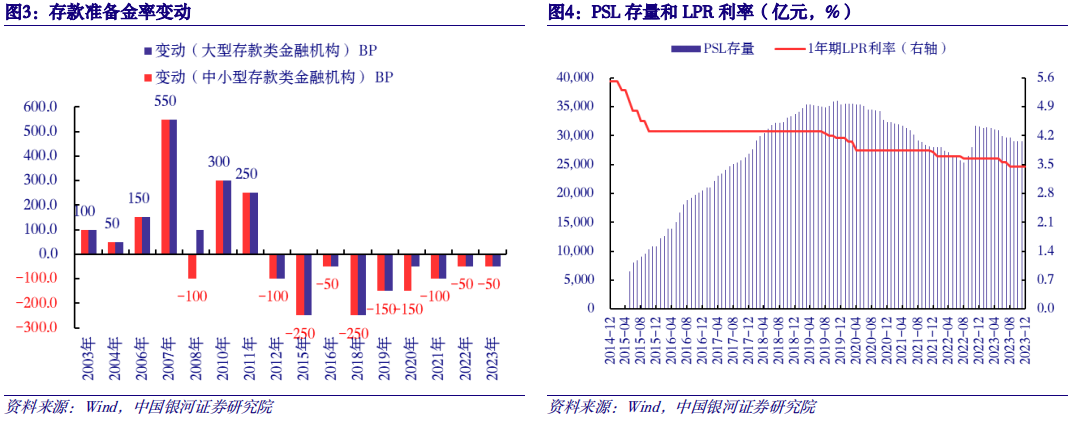

“精准”强调信贷的方向引导。截止2023年三季度,结构性货币政策工具余额约7万亿元,约占中国人民银行资产负债表规模的15%。预计未来结构性货币政策工具将在货币投放中扮演更加重要的角色,加大对重大战略、重点领域和薄弱环节的支持力度。聚焦“五篇大文章”,并为“三大工程”提供资金支持。“有效”则是提升货币政策传导效率,防止资金空转,以及盘活存量,提升效能。盘活存量意味着信贷结构有增有减,根据央行三季度货币政策执行报告,“增”是对重大战略、重点领域和薄弱环节加强支持。“减”的方向包括:房地产贷款、部分地方融资平台贷款、基础设施等领域被低效占用的信贷、间接融资比重下降。

新增强调“注重新增信贷均衡投放”,代表在“先立后破”的政策框架下,新旧动能领域贷款的切换会更加稳健。提出“确保社会融资规模全年可持续较快增长”,结合“价格水平预期目标”加入总量工具逆周期调节中介目标,2024年社融增速可能超出预期,是对市场在央行近期强调“提高存量资金使用效率”理解为社融增速放缓的纠偏。

三、 政策性开发性金融工具将发挥更重要的作用,相关改革可能加速推进

新一轮PSL已启动,2024年政策性开发性金融工具可能再次重启协同发力,作为“三大工程”资本金或为专项债项目资本金搭桥。本次会议特别部署“落实政策性开发性金融机构业务分类分账改革方案”,该项改革将有助于政策性开发性银行在经济结构转型的背景下更好的发挥其逆周期调节的作用。

回顾2022年9月-11月PSL连续累计投放6300亿元,同时8月到10月两批政策性开发性金融工具合计投放7400亿元。

四、 我们的判断和政策预期

“构建科学稳健的金融调控体系,有力有效支持经济稳定增长和高质量发展”的政策框架下,货币政策将是总量和结构的双重发力。服务实体经济,“促进社会综合融资成本稳中有降”的背景下,降息是价格工具的方向。时点选择“兼顾内外均衡”,内部来看,逆周期托底经济增长,协同其他宏观政策的需要,外部来看中美货币政策周期是重要考量。

货币政策从7月政治局会议的“逆周期调节”过渡到中央经济工作会议的“逆周期和跨周期调节”,并非政策转向,而是不一样的逆周期和跨周期调节,具有新内涵。长期以来包括中国在内的各国政府在宏观层面都是实施逆周期调节,强调对经济的实时逆向对冲来降低甚至熨平经济周期的波动。2020年7月份政治局会议上首次提出“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。在“跨周期调节”被提出之后,“逆周期调节”开始逐步被淡化。但是在三年之后的2023年7月政治局会议上,逆周期调节的字眼再次出现在人们的视野中。

逆周期和跨周期调节首先意味着未来利率的下行。央行利率调控遵循着黄金法则,黄金法则的含义是“保持利率水平与实现潜在经济增速的要求相匹配”。潜在增速决定着我国利率水平变化。白重恩 在2017年测算提出,中国各年的潜在经济增长率逐年下降:2021~2025年间降至5.57%左右、2026~2030年间降至4.82%左右。从历史水平来看,政策利率平均低于潜在增长率250bps左右,如果潜在增速在5.5%,与之匹配的名义政策利率水平在3.0%左右。现阶段1年期LPR利率水平在3.45%,仍然偏高。

同时,我们还可以从总资产回报率角度衡量利率的合理水平。在房地产驱动经济增长的模式下,房地产价格上涨带来的较高的投资回报率抬升了金融机构贷款的利率水平。房地产相关贷款在金融机构全部贷款中占比最高时达到29%,其中约70%为个人住房贷款,2016年末住房投资回报率曾一度达到约20%,远高于个人住房贷款利率。这部分贷款支撑金融机构贷款利率水平维持在相对较高的区间。现阶段中国处于经济转型期,金融机构贷款资源将从房地产流向高端制造业、服务业,一方面住房投资回报率自2019年三季度开始低于个人住房贷款利率,并在2021年三季度开始快速下滑,幅度远大于个人住房贷款利率的下行。另一方面,2022年国有工业企业的总资产报酬率为4.0%,也低于企业贷款加权平均利率水平。实体经济的总资产报酬率决定贷款利率水平,当前利率有调降的空间。

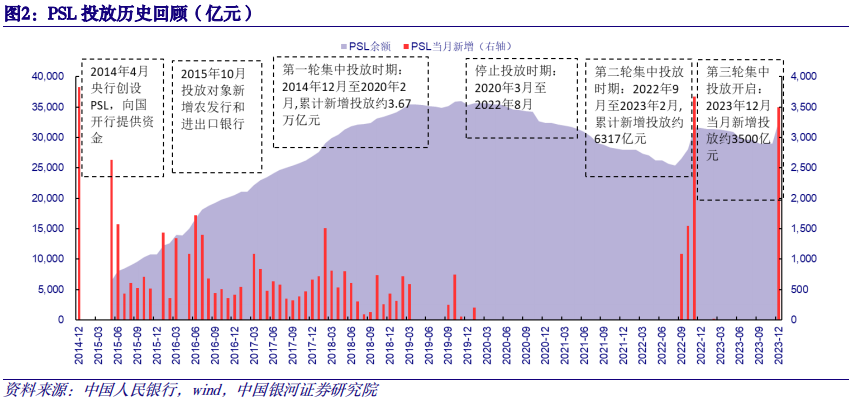

1月份可能非对称降息,1季度可能再次降准。2023年12月国有大行相继宣布下调存款利率,这是2023年第三轮存款利率下调,本轮下调幅度较大,短期存款利率也出现下调,利率曲线全面下移。根据过往经验,国有大行调降之后,中小银行会陆续跟进。2023年8月的降息只调降1年期LPR,5年期不变。存款利率锚定10年期国债收益率和1年期LPR,只调降1年期LPR有助于引导存款利率先行调降,呵护净息差。8月之后的两轮存款降息有利于维护商业银行合理利润,为LPR的进一步调降创造条件,现阶段降息的空间再次打开,2024年1月份很可能再次调降MLF10BP,同时LPR非对称降息,推动实体融资成本继续下行。当前MLF余额为7.1万亿处于历史高位,叠加年初商业银行通常信贷投放季节性上升,超储率下降,以及政府债券的密集发行。一季度央行可能再次降准呵护狭义流动性合理充裕,节约商业银行成本。

1.对政策理解不到位的风险 2.美联储货币政策超预期的风险 3.中国货币政策超预期的风险 4.金融市场的风险。

本文摘自:中国银河证券2024年1月7日发布的研究报告《稳健保障 改革开放——2024年中国人民银行工作会议解读》

首席经济学家:章俊

分析师:许冬石、詹璐

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP