炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月美国CPI可能阶段性反弹

1月11日将公布美国12月CPI,中金大类资产通胀分项模型预测核心CPI环比增速0.35%,名义CPI环比增速0.31%。对应名义CPI同比从3.1%升至3.3%,核心CPI 同比在3.9%-4.0%区间。

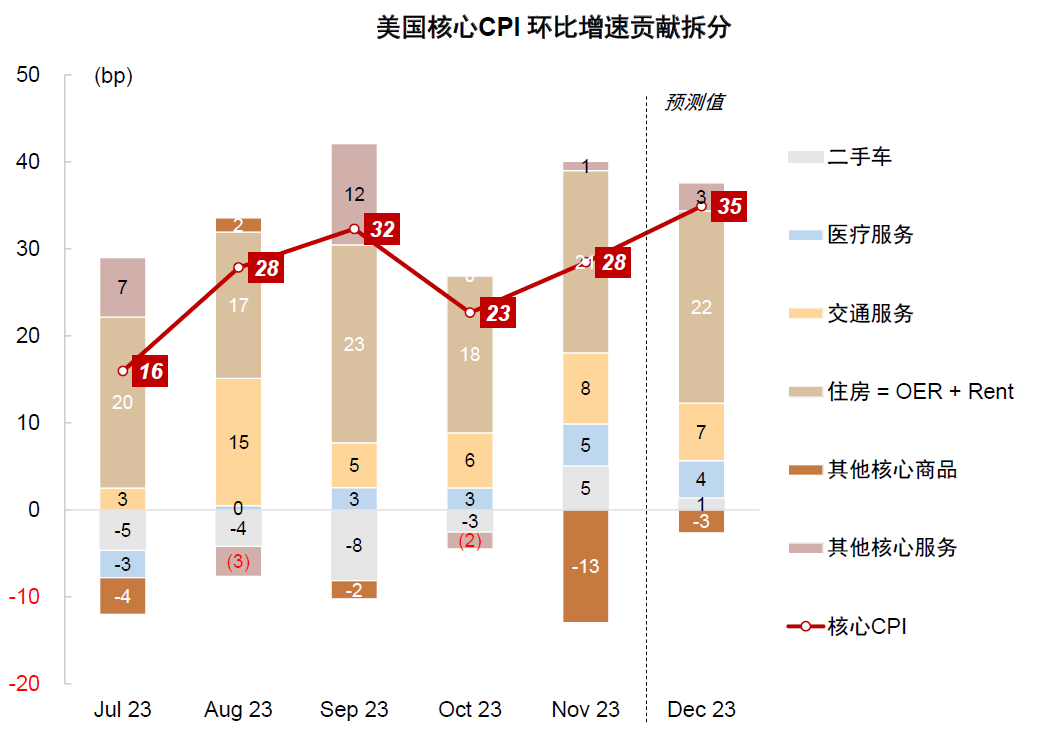

图表1:美国12月核心CPI可能偏高

资料来源:Haver,中金公司研究部

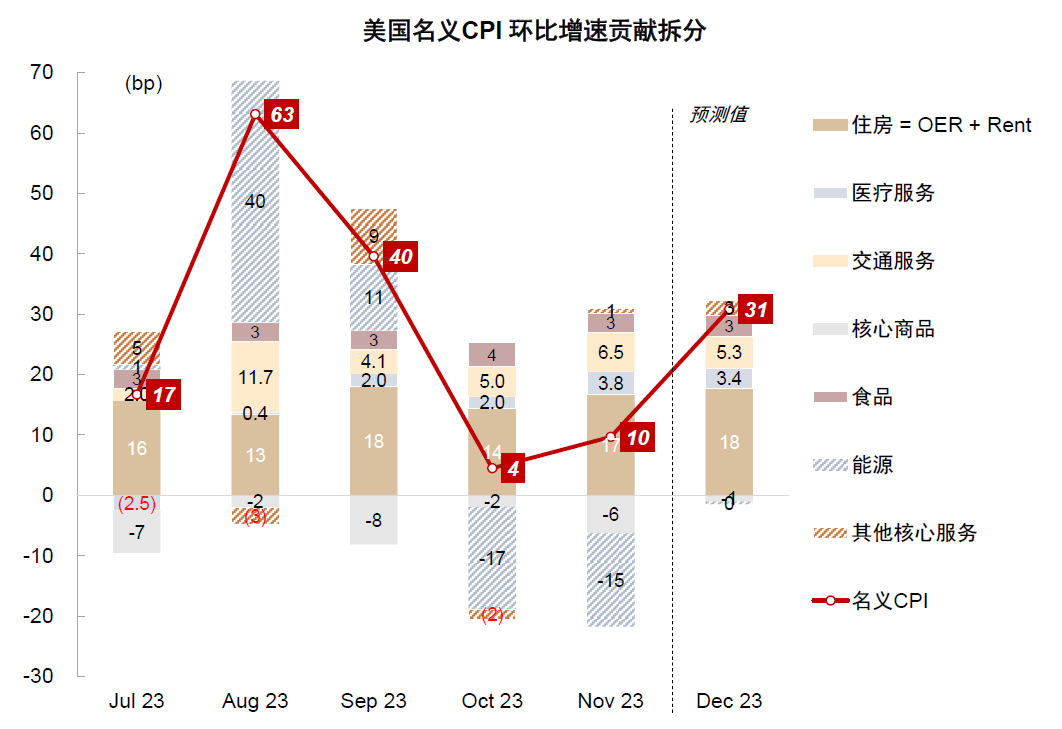

图表2:美国12月名义CPI可能反弹

资料来源:Haver,中金公司研究部

我们预计名义CPI环比与同比反弹,主要受12月份能源价格降幅收窄影响。

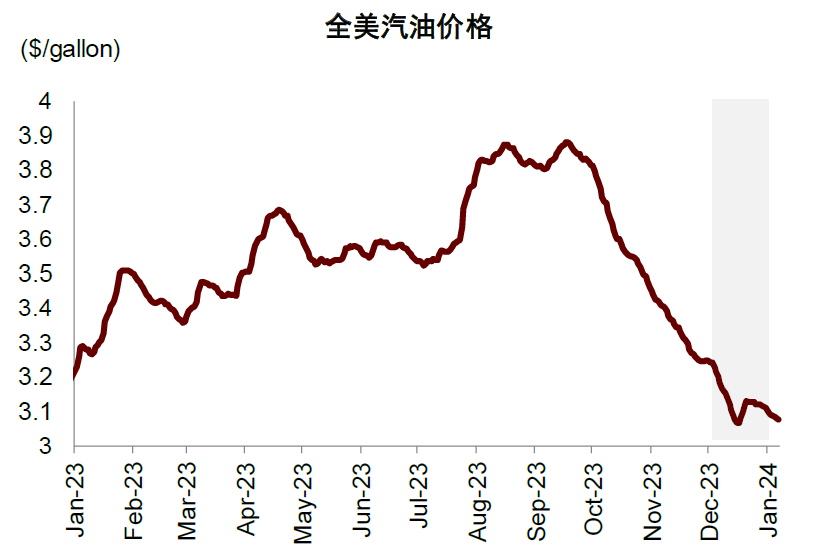

图表3:12月美国汽油价格降幅收窄

资料来源:Haver,中金公司研究部

核心通胀较强受以下几个因素影响:

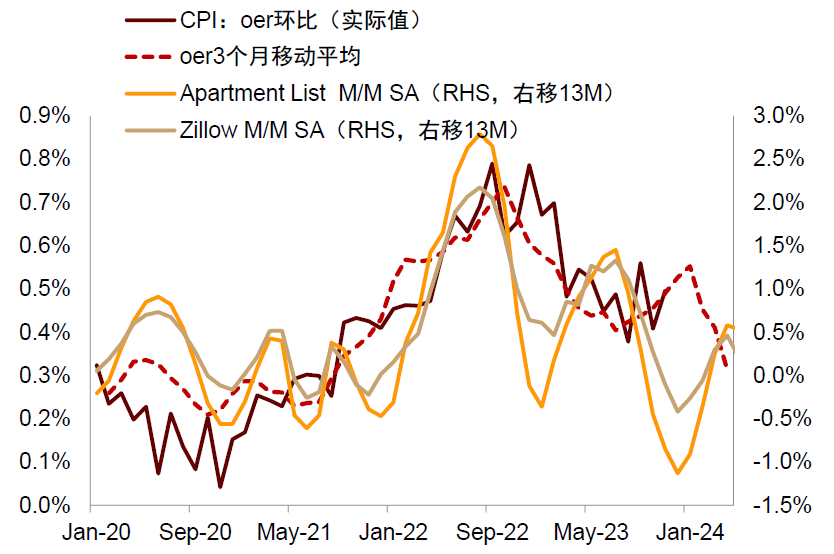

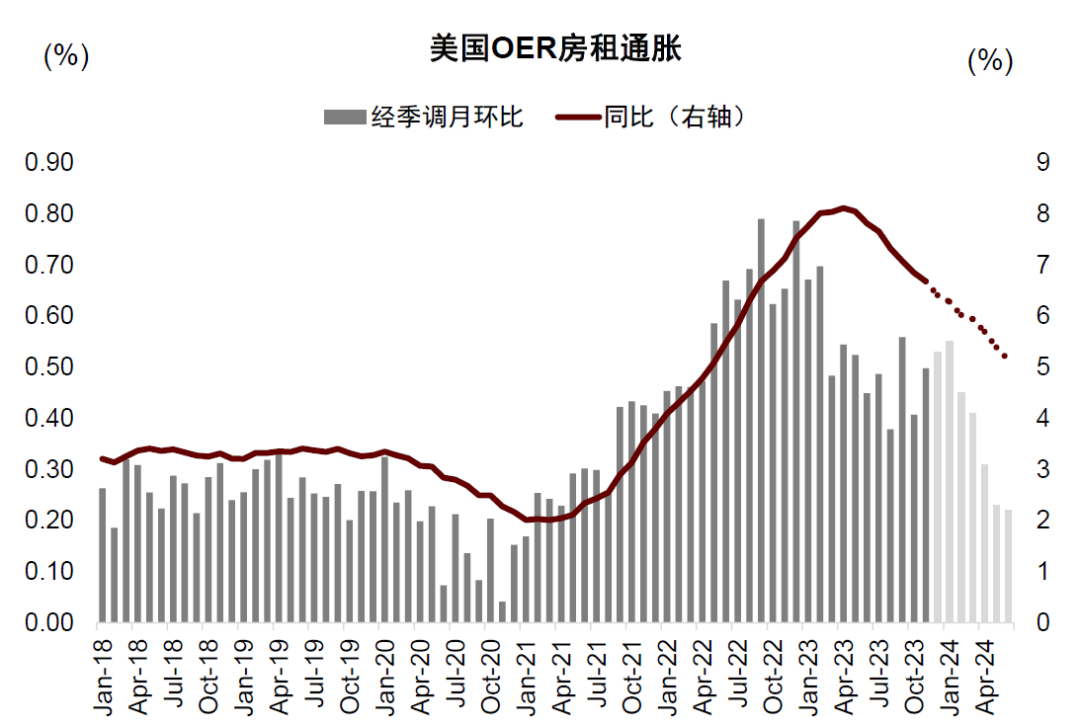

1)我们用市场房租和市场房价构建的机器学习模型显示12月美国房租通胀可能仍然较高,拖累通胀改善进度。

图表4:美国房租通胀12月增速可能较高

资料来源:Haver,Apartment List,Zillow,中金公司研究部

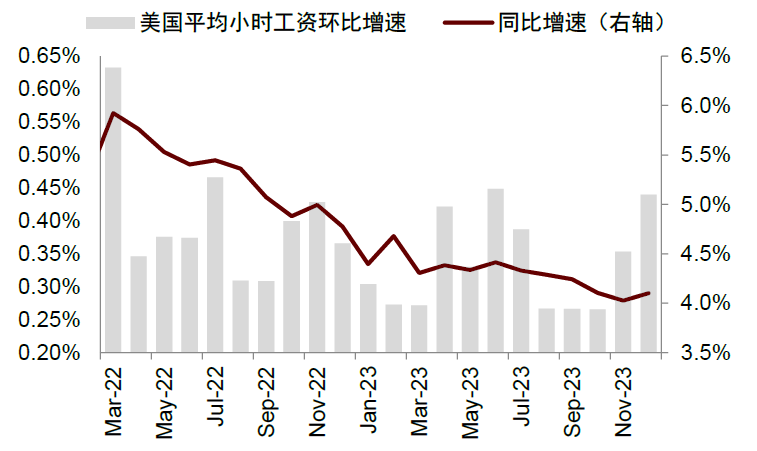

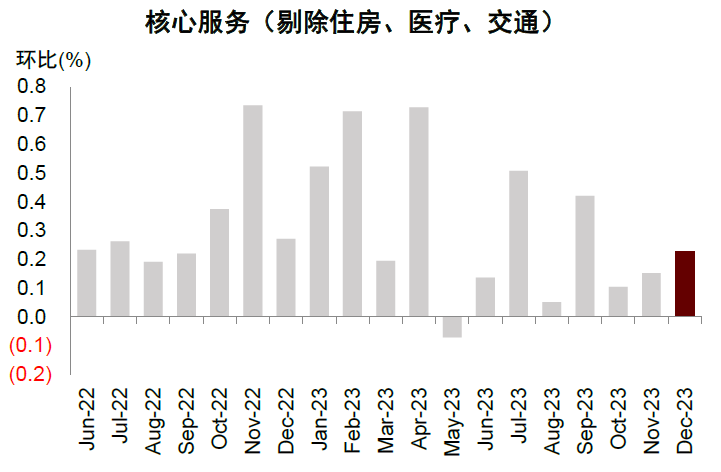

2)近期美国劳动力市场仍然相对健康,工资增速下降速度放缓,或延缓 “其他核心服务”通胀的改善进度。

图表5:美国工资增速下降幅度放缓

资料来源:Haver,中金公司研究部

图表6:其它核心服务通胀12月环比或小幅走高

资料来源:Haver,中金公司研究部

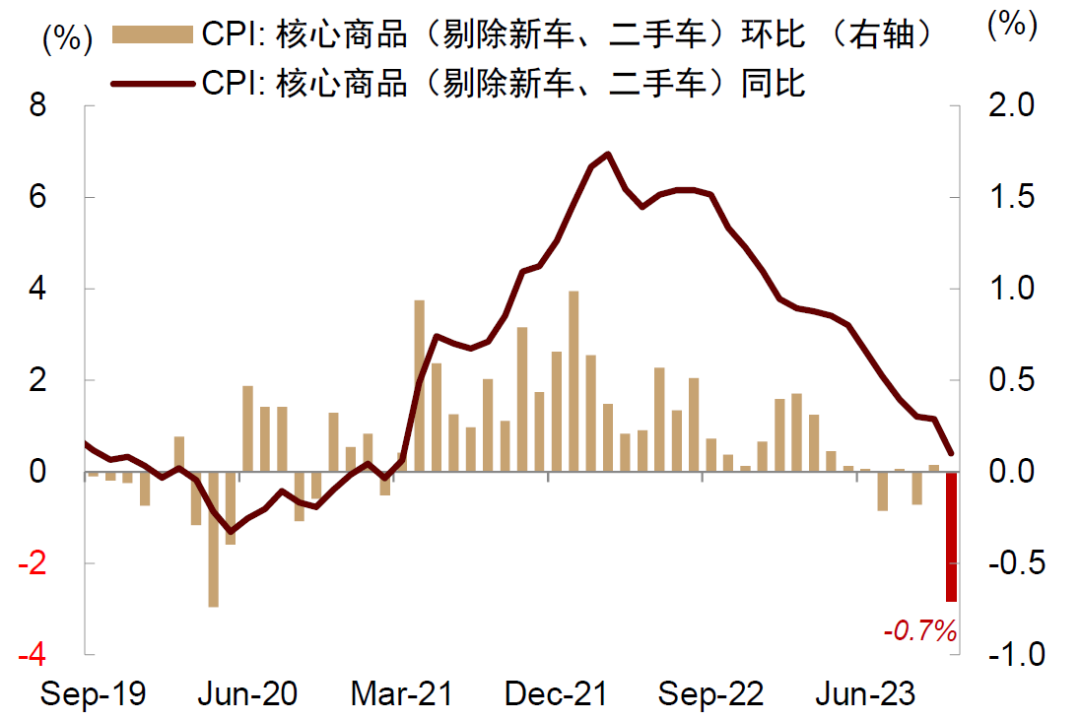

3)“其他核心商品”11月超预期下降主要反映数据随机扰动,缺乏持续性,12月降幅可能收窄。

图表7:核心商品11月超预期回落,12月可能降幅收窄

资料来源:Haver,中金公司研究部

美国CPI通胀或在未来1-2个月里重回下行通道,数据上尚未观测到“二次通胀”风险

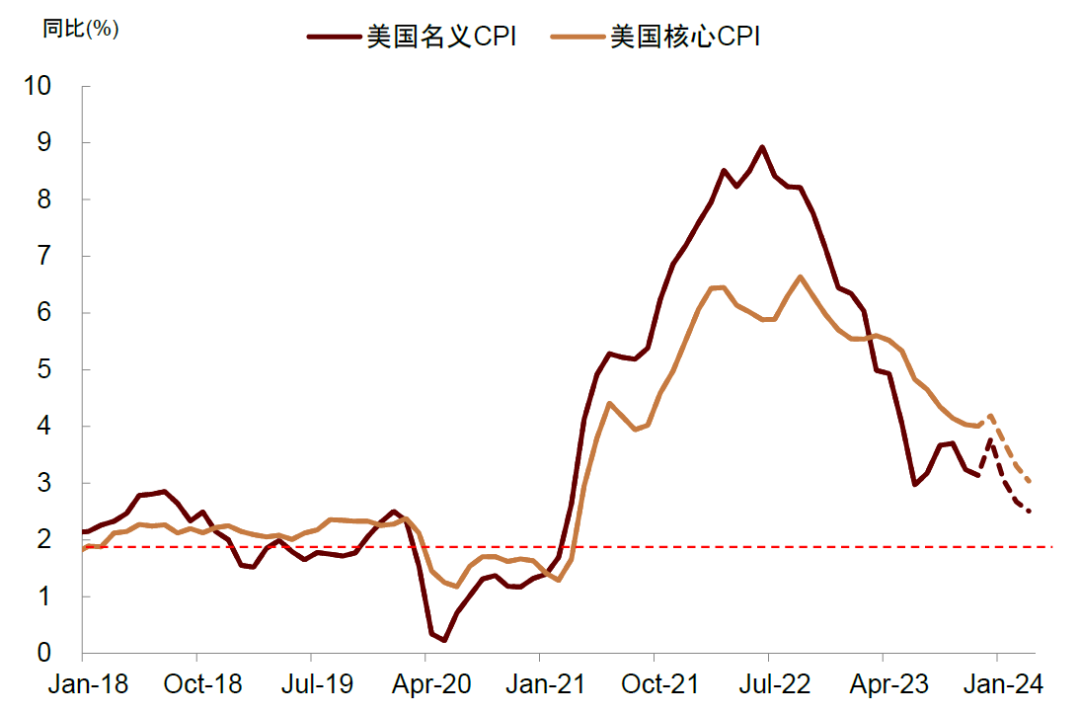

往前看,我们的统计模型显示本月通胀较高可能只是阶段性反复,美国通胀继续改善大趋势没有变化, 2024年CPI同比增速或在2%-3%运行,基本达到美联储政策目标水平。

图表8:我们的模型显示美国通胀改善的大趋势不变,2024年降至2%-3%区间

资料来源:Haver,中金公司研究部

从关键分项来看:

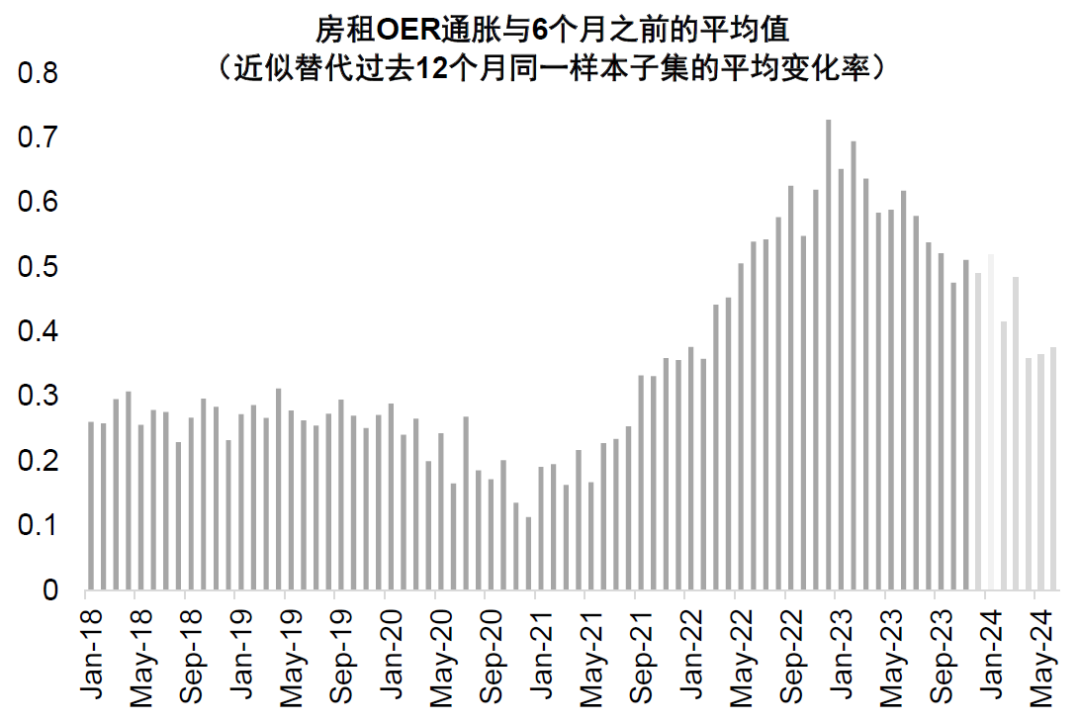

1)房租通胀可能继续下行。2023年房租通胀波动较大,个别月份甚至明显反弹,部分源于房租CPI的样本轮换效应。美国统计局使用6个子样本轮流计算房租CPI,每个月换一个子样本,不同子样本房租通胀有差异。剔除掉样本轮换效应后,房租通胀的波动减小,下行趋势更加明显,不再观察到通胀韧性。

图表9:近期房租通胀月度波动较大

资料来源:Haver,中金公司研究部

图表10:控制样本轮换效应后,房租通胀波动减小,下行趋势更加明显,不再体现出明显的通胀韧性

资料来源:Haver,中金公司研究部

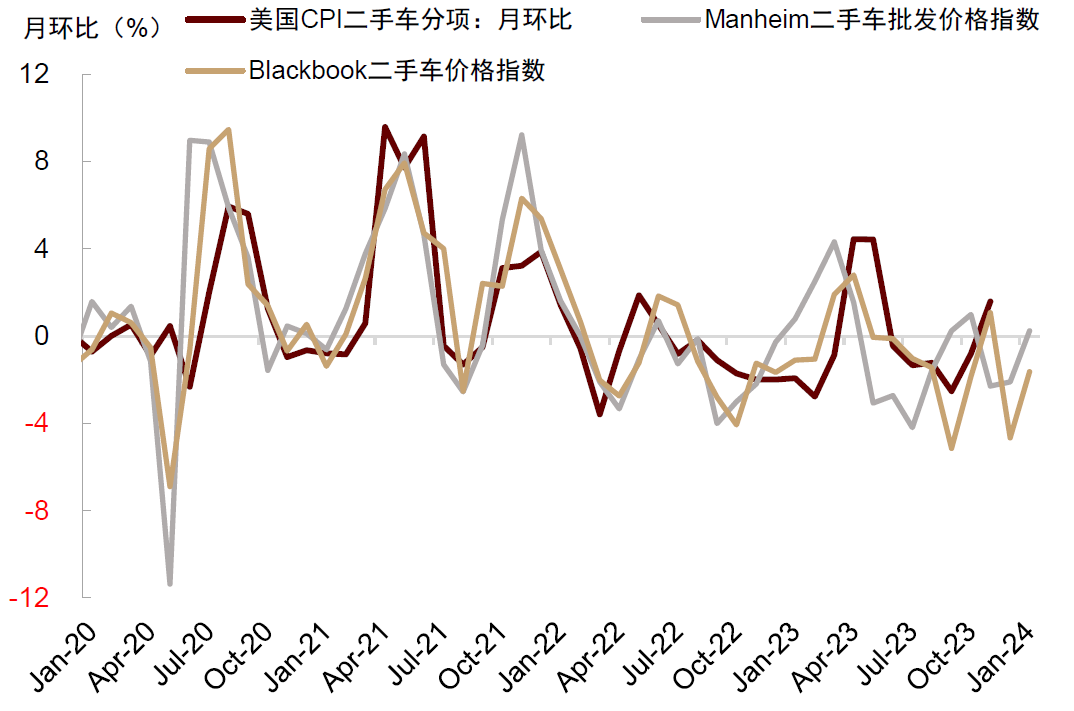

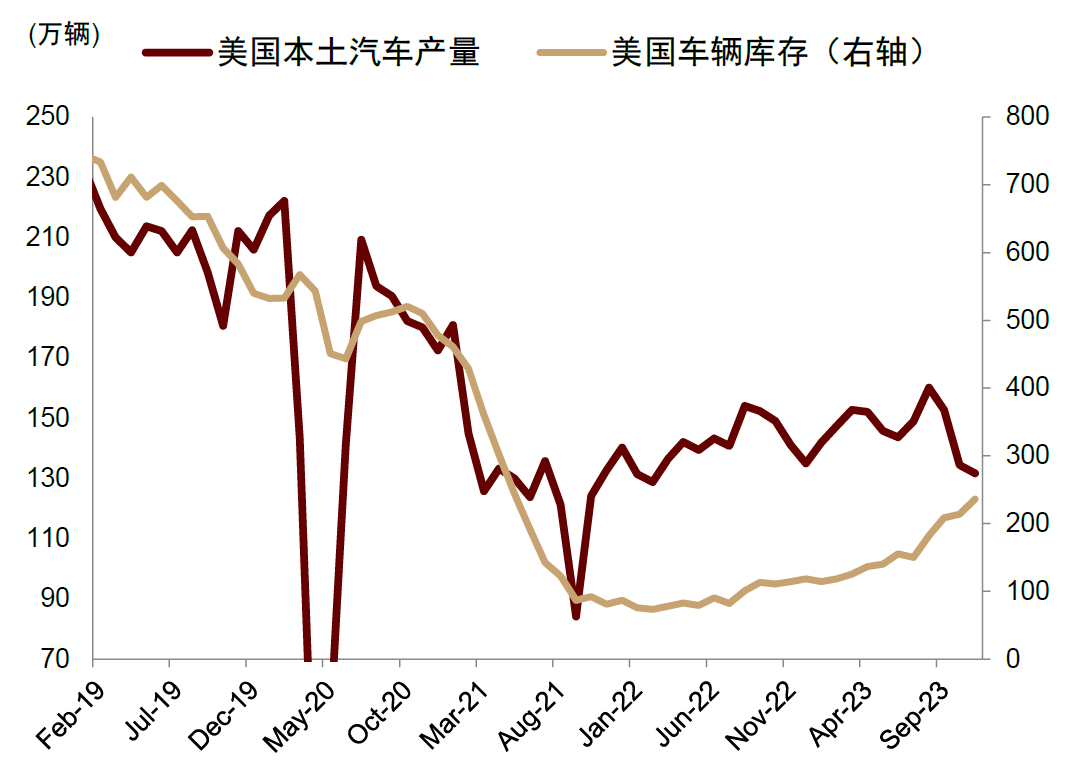

2)二手车价格1月份或大幅下行,带动商品通胀明显降温。二手车批发市场价格12月明显降温,未来几个月大概率向零售价格传导。供应链压力缓解、汽车产量和库存双双回升也有助于汽车价格下降。

图表11:美国二手车批发价格12月大幅下降,或在未来几个月转换为二手车通胀的下行压力

资料来源:Blackbook,Manheim,中金公司研究部

图表12:美国汽车产量、库存提升

资料来源:Haver,中金公司研究部

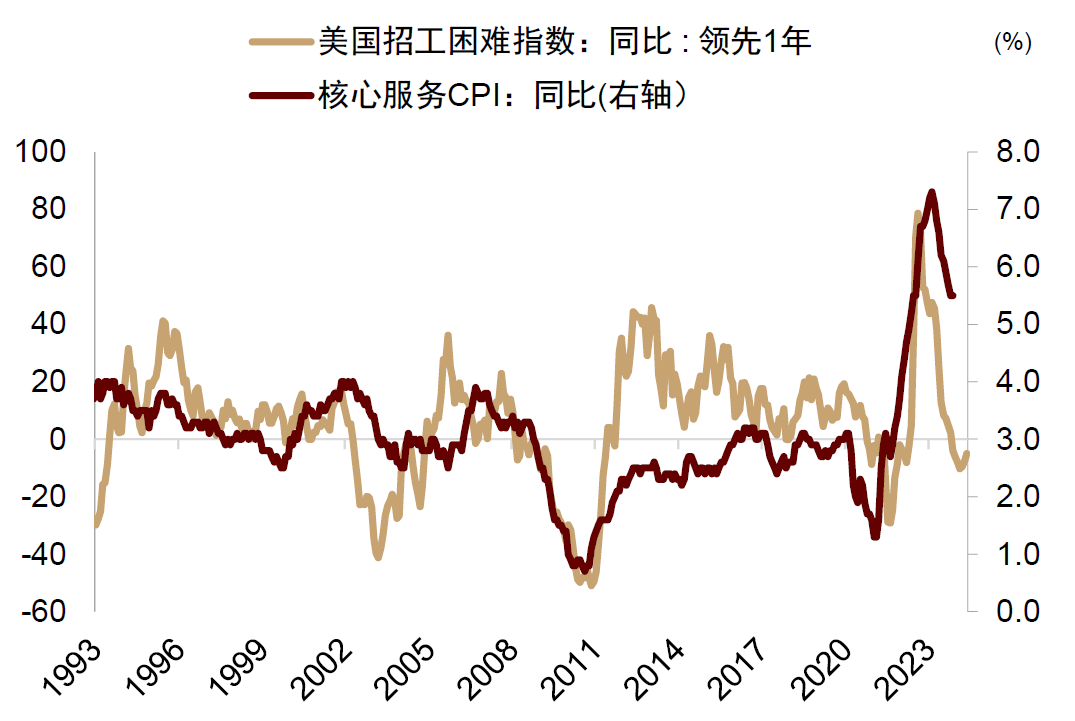

3)其它核心服务通胀或继续改善。其他核心服务通胀与劳动力市场的供求关系密切相关。尽管劳动力市场现在仍然不弱,但领先指标正在提示降温信号。12月ISM服务业超预期下降至50.6,意味着最顽固的服务业通胀可能逐渐改善。美国劳工统计局发布的职位空缺和劳动力流动调查结果显示,2023年11月职位空缺数量为879万个,为2021年4月以来的最低水平,低于市场预期的885万个,其中运输仓储、政府部门、商业服务和休闲酒店业的空缺明显减少,进一步印证了服务业需求正在降温。职位空缺减少,劳动力市场供需缺口弥合,驱动招工困难指数下行,有利于工资与核心服务通胀改善。

图表13:美国招工困难指数下行,或助力核心服务CPI加速降温

资料来源:Haver,中金公司研究部

美国通胀阶段性反弹可能扰动宽松交易,建议利用市场波动加仓降息交易

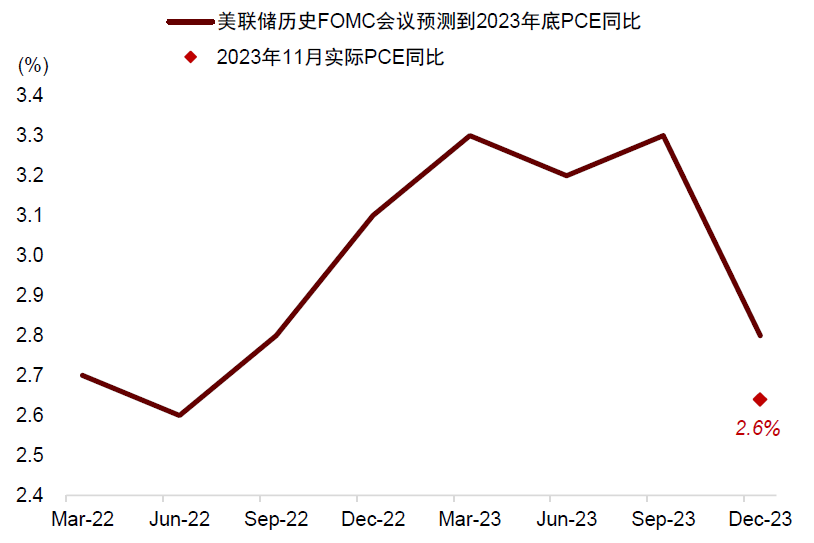

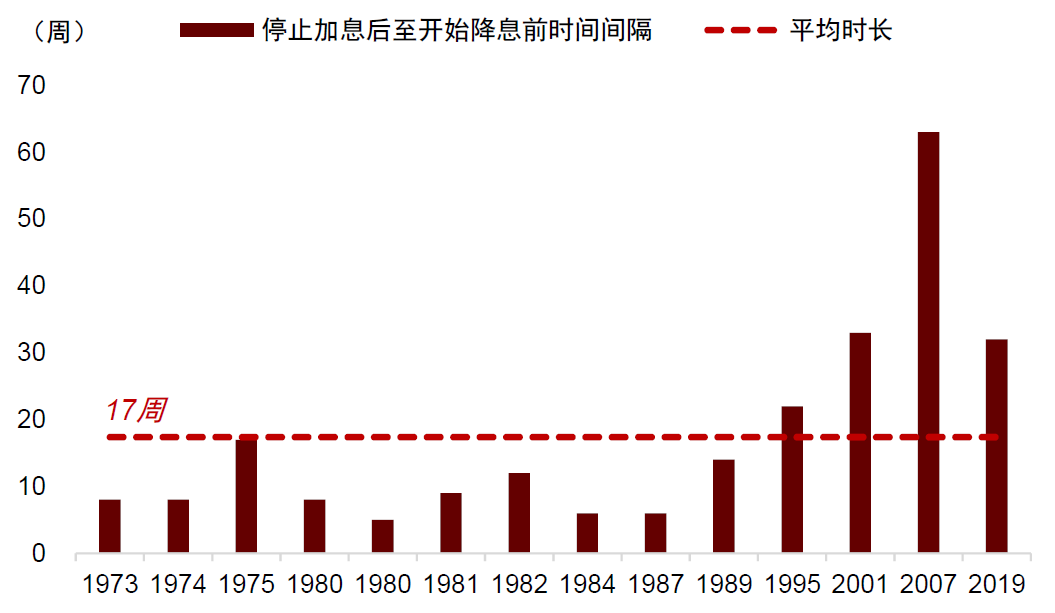

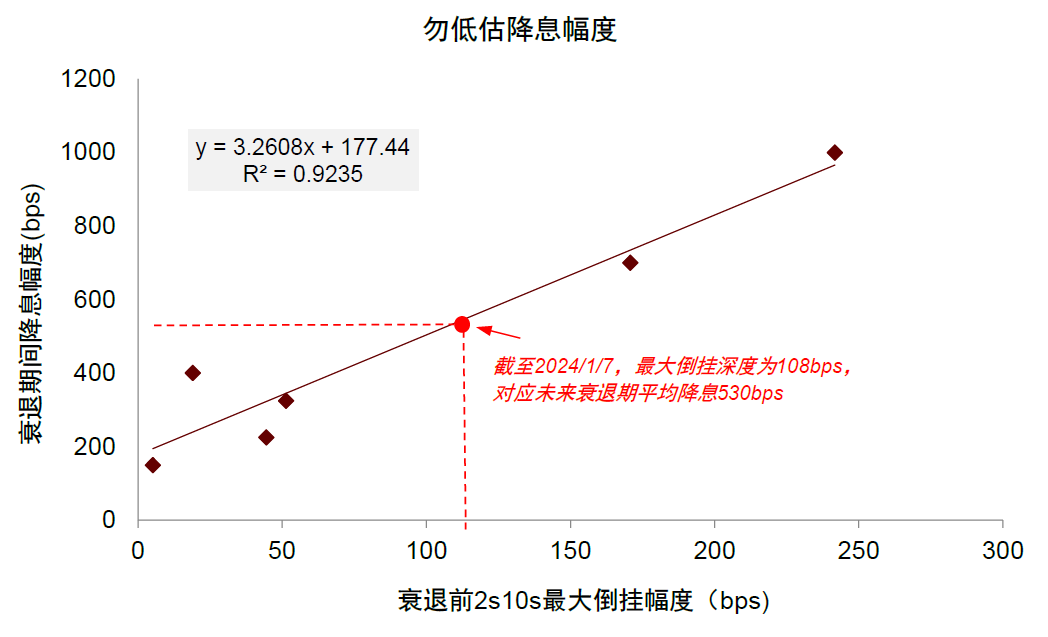

如果我们对12月美国CPI的预测兑现,可能导致降息预期阶段性降温,黄金、美债、海外股票或面临调整风险。但是,本次通胀反弹缺乏持续性,如果资产价格明显调整,我们建议借机增配黄金与美债。在《美联储停止加息的资产启示》与《大类资产2024年展望:估值变局的风险与机会》中,我们反复提示美国通胀持续改善,经济增长即将降温,“higher for longer”并不可信,建议勿低估美联储降息的时点和幅度。

图表14:美国通胀改善速度快于美联储预期

资料来源:Haver,中金公司研究部

图表15:勿低估美联储降息的时点:历史上加息结束后平均17个星期转入降息

资料来源:Haver,中金公司研究部

图表16:勿低估美联储降息的幅度:收益率曲线和降息幅度的历史关系显示本来降息幅度可能有几百个基点

资料来源:Haver,中金公司研究部

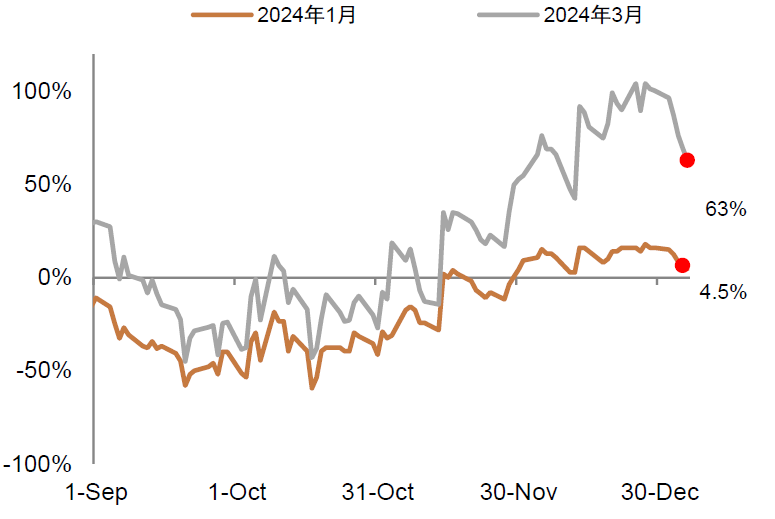

12月美联储会议全面转向鸽派,兑现了我们的预测。根据联邦利率期货反推,市场预期美联储2024年3月降息的概率为63%。

图表17:利率期货反推美联储加息概率

资料来源:Bloomberg,中金公司研究部

往前看,随着超额储蓄逐渐消耗,美国居民端信用违约率正在加速上升。截至2023年第3季度末,美国家庭负债已经创下17.3万亿美元新高,可能在未来压制消费。此外,企业端破产申请数量2023年大幅激增18%,由于利率上升、贷款标准收紧以及新冠疫情时期支持措施的持续减少, 2024年美国企业端压力可能加大。

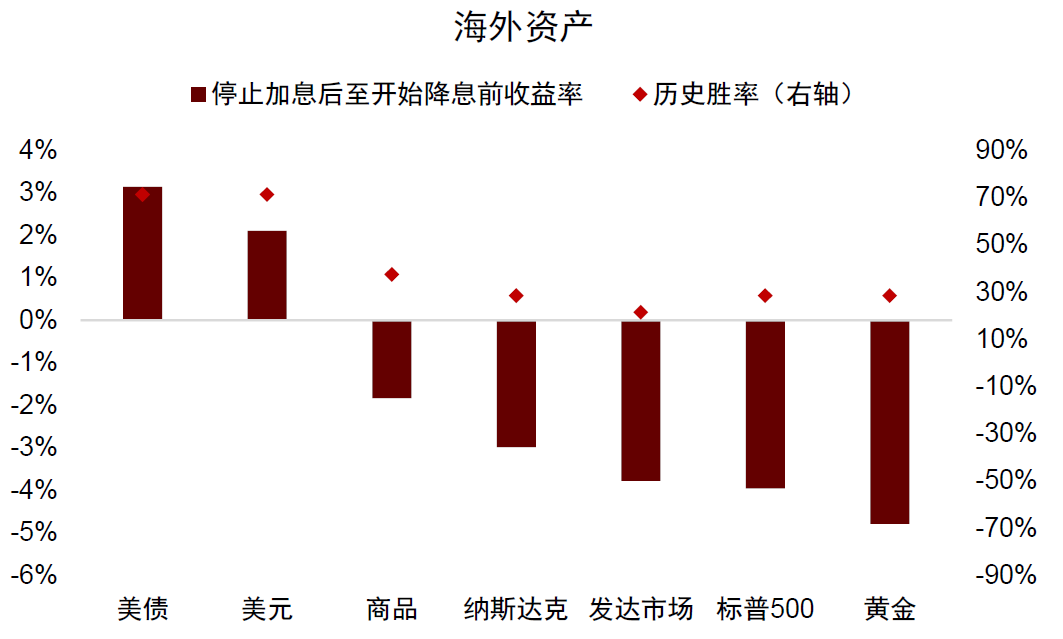

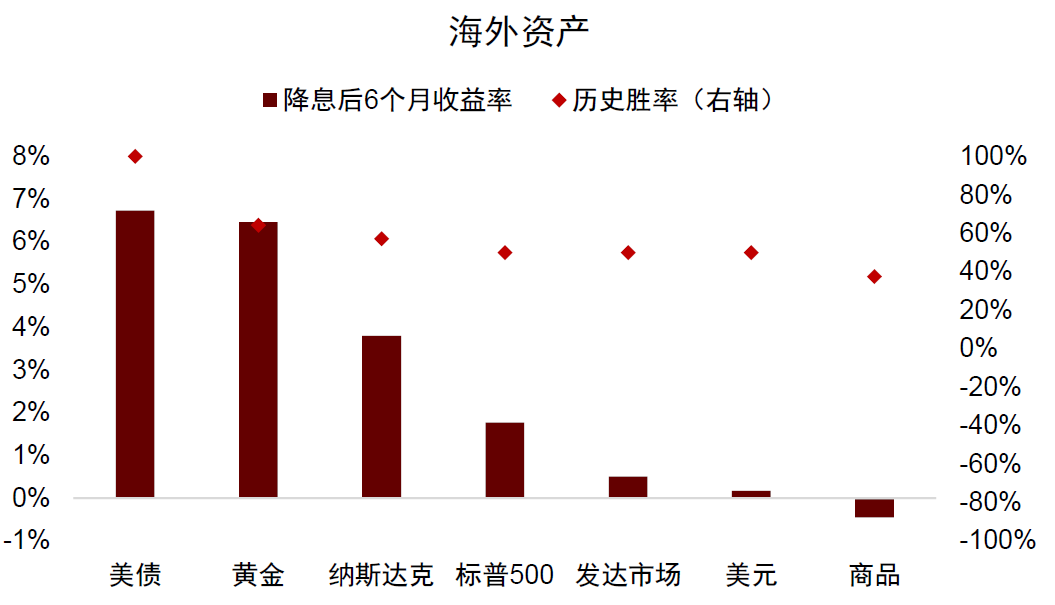

经济下行叠加通胀改善,降息交易是2024年明确的市场主线。我们复盘了历史上美联储在加息结束后与降息开始前的资产表现,发现美债表现明显占优;在美联储开始降息后,配置黄金的性价比明显提升。

图表18:美联储政策平台期收益美债>美元>商品>股票,美债胜率最高

注:由于可得性原因,新兴市场与原油数据统计自1989年开始,共计5轮,商品数据统计自1982年开始,共计8轮

资料来源:Wind,Bloomberg,中金公司研究部

图表19:降息周期中黄金美债明显占优,股票同样上行,美元商品相对较弱

注:由于数据可得性原因,新兴市场与原油数据统计自1989年开始,共计5轮,商品数据统计自1982年开始,共计8轮

资料来源:Wind,Bloomberg,中金公司研究部

美债和黄金仍有充分上涨空间

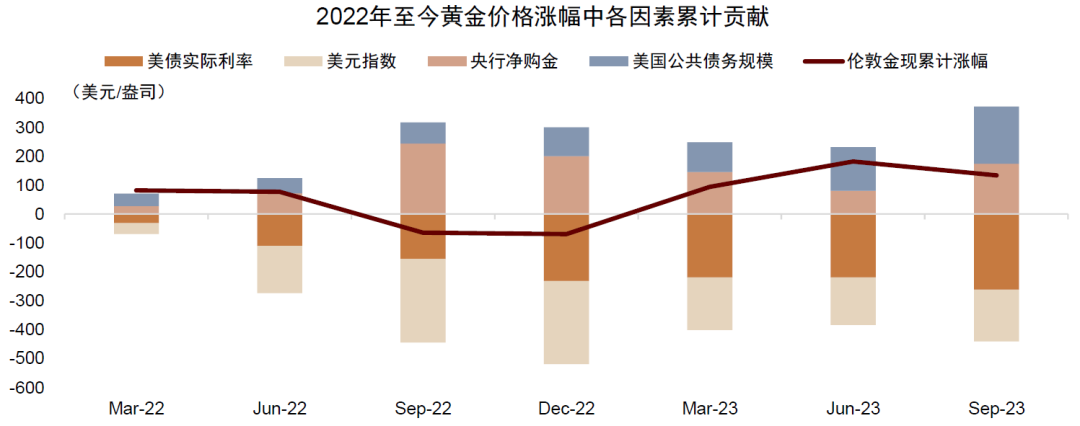

过去几个月十年期美债利率从5%迅速下行至最低3.8%,黄金一度突破2100美元/盎司,创出历史新高,投资者担忧这两种资产已经透支了降息预期,未来涨幅有限。我们测算出十年期美债利率均衡水平仅为3.5%,仍然明显低于当前水平4%。我们测算黄金的均衡价格,发现黄金并未过度计入降息预期,央行购金增加与美国债务规模扩张引发的美元信用减弱对冲了美债实际利率与美元上行对黄金的压制。

图表20:美债实际利率上升与美元走强对黄金价格造成负影响,但是被国际央行购金与美国债务扩张的正影响抵消

资料来源:Wind,Bloomberg,中金公司研究部

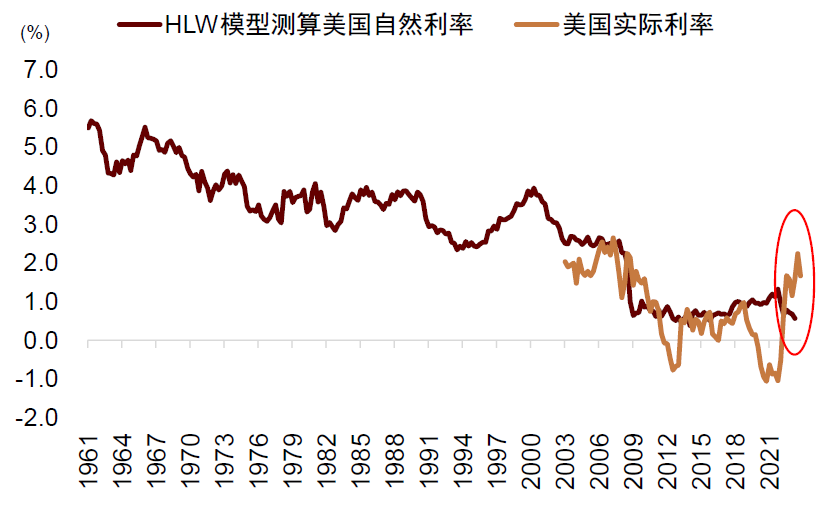

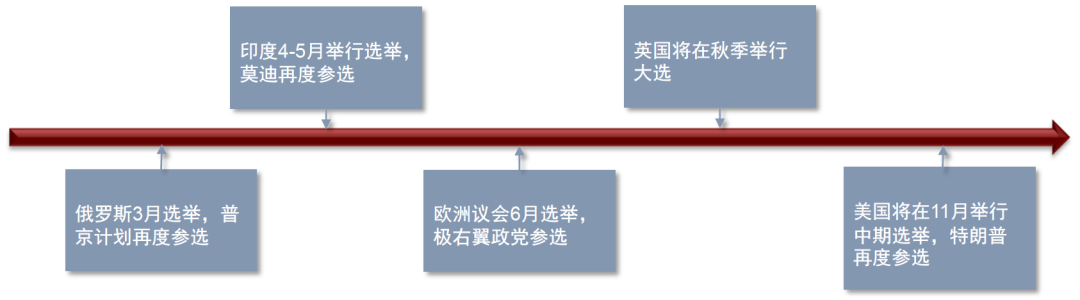

如果美债实际利率由目前的1.8%下降至美联储测算的自然利率0.5%,不排除黄金上涨至2200-2400美元/盎司历史新高的可能性。此外,2024年全球多个地区和国家举行重要选举,地缘政治风险也利好美债黄金表现。因此我们在战略上仍建议超配美债和黄金。海外股票当前估值仍然过高,近期较强表现可能难以持续,我们建议维持低配。

图表21:十年期美债实际利率1.8%,远高于自然利率0.5%

资料来源:Bloomberg,美联储,中金公司研究部

图表22:2024年全球迎来大选年,多个地区和国家将举行选举,或增加政治不稳定性

资料来源:SBS,中金公司研究部

本文摘自:2024年1月9日已经发布的《美国通胀反弹的风险与机会》

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

杨晓卿 分析员 SAC 执证编号:S0080523040004 SFC CE Ref:BRY559

屈博韬 联系人 SAC 执证编号:S0080123080031

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP