炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

●股市流动性跟踪

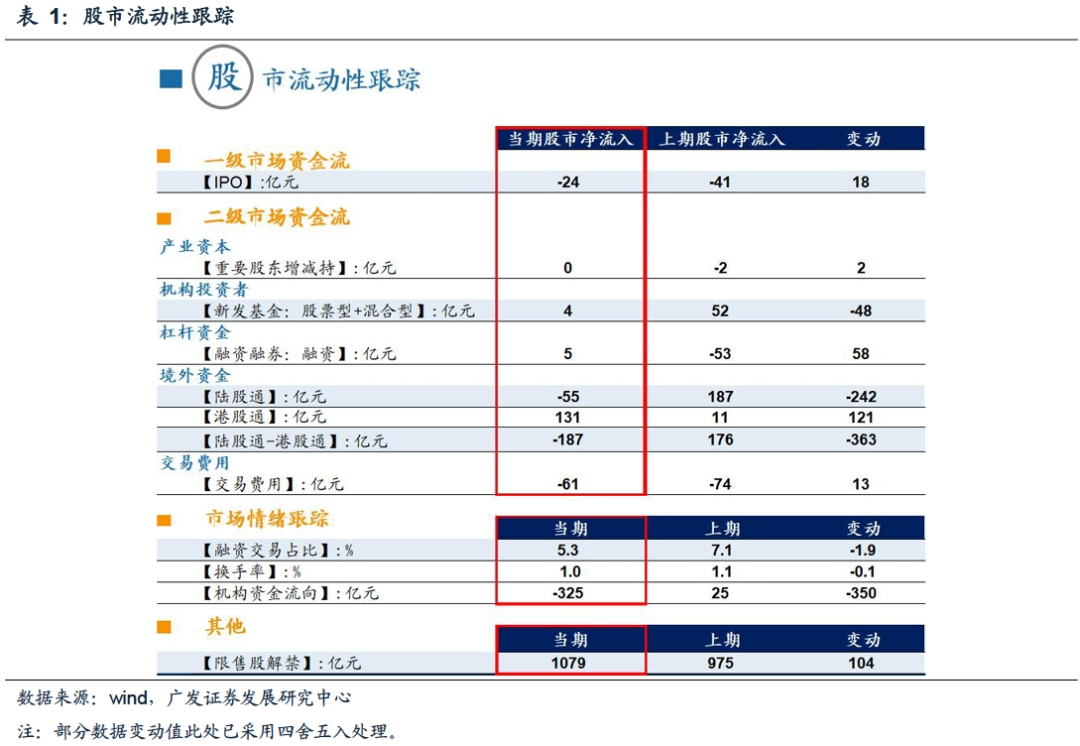

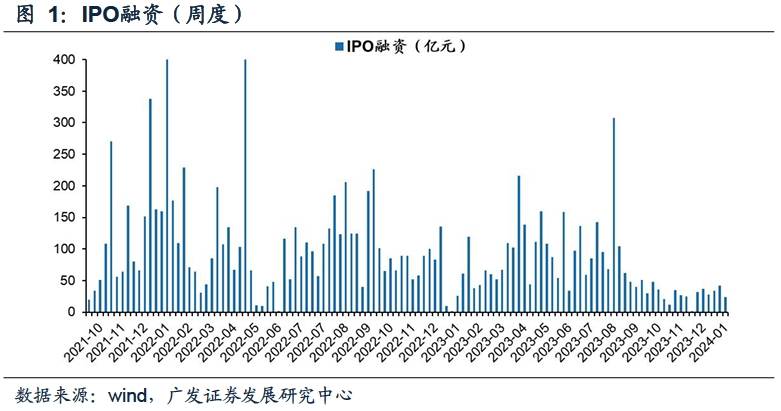

一级市场:上周IPO规模为24亿元,前一周IPO规模为41亿元。

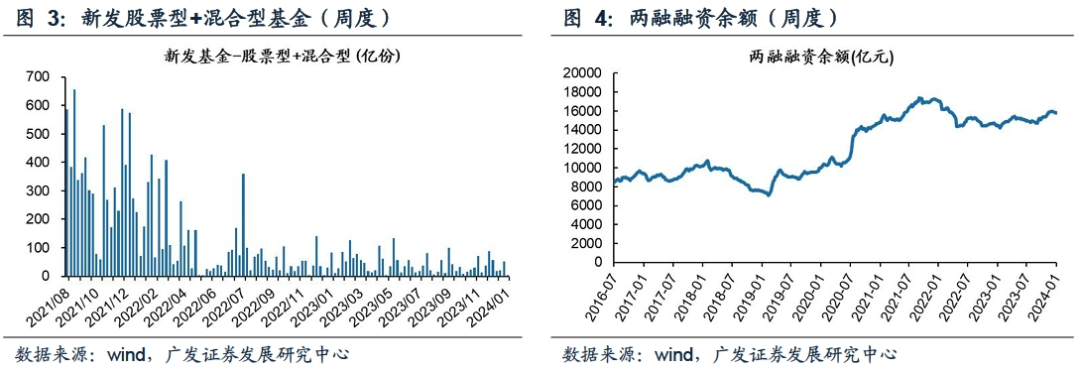

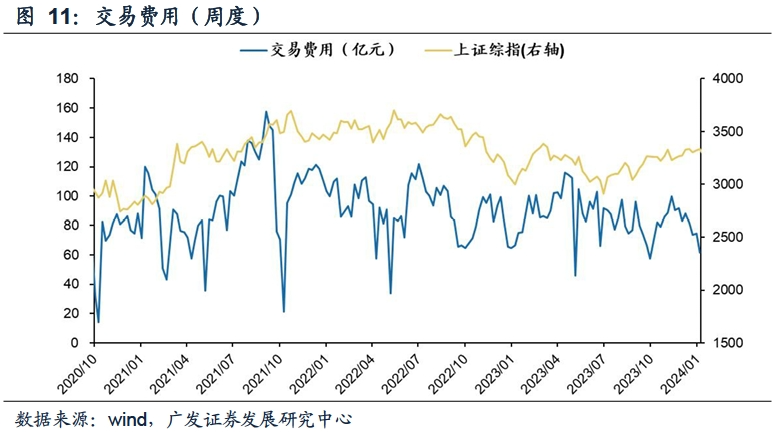

二级市场:上周两融规模上升,新发基金规模下降,A股二级市场总体呈现资金净流出。各流动性分项:国内基金新发行4亿元,两融融资上升5亿元,南下资金净流入131亿元,北上资金净流出55亿元,重要股东减持0.4亿元,交易费用61亿元。

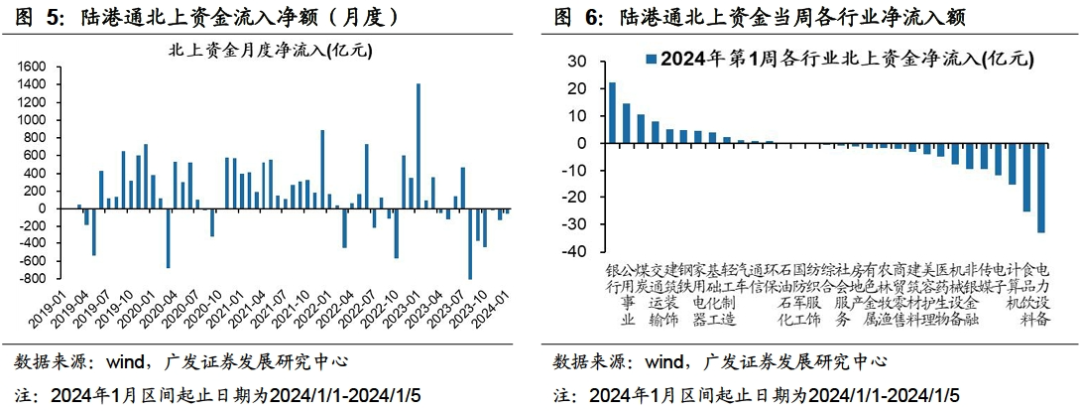

2024年1月,北上资金净流出49.27亿元。上周净流入行业前五名是银行、公用事业、煤炭、交通运输、建筑装饰,净流出行业前五名是电力设备、食品饮料、计算机、电子、传媒。

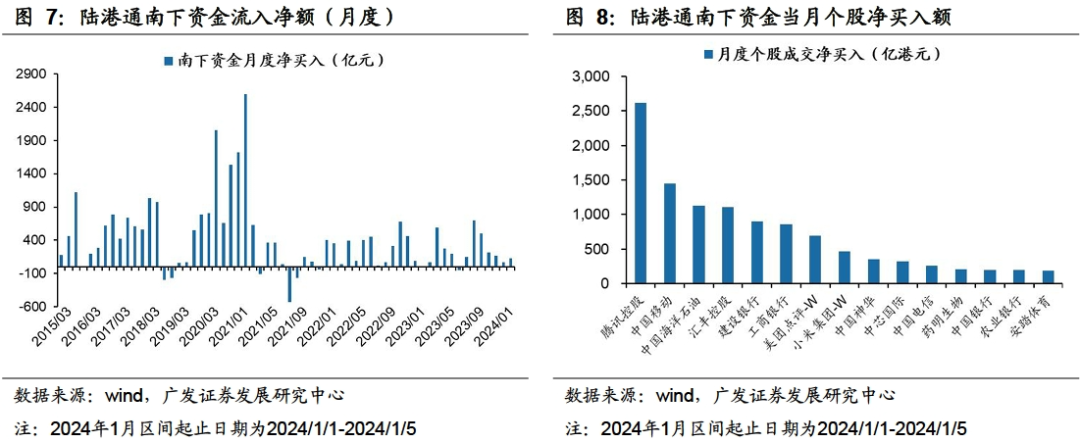

2024年1月,南下资金净流入131.38亿元。当月净买入个股前五为腾讯控股、中国移动、中国海洋石油、汇丰控股、建设银行。

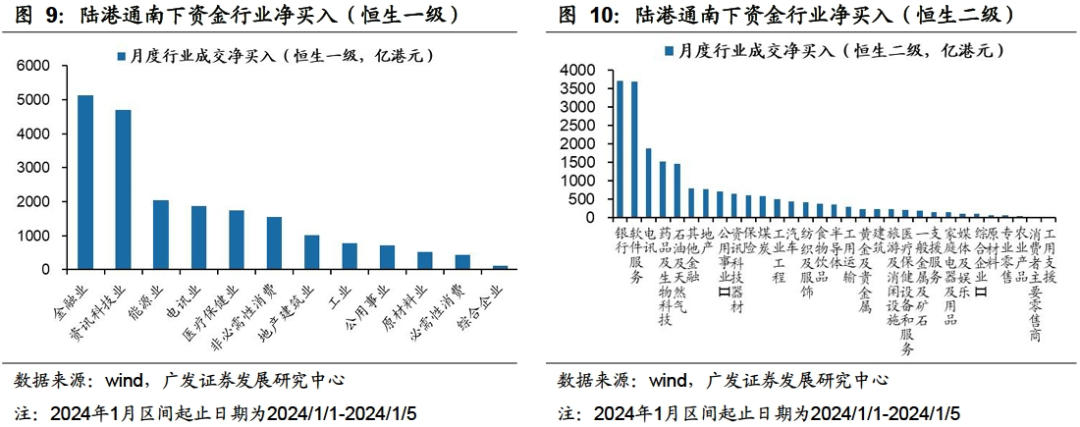

恒生一级行业净买入前五名为金融业、资讯科技业、能源业、电讯业、医疗保健业;恒生二级行业净买入前五名为银行、软件服务、电讯、药品及生物科技、石油及天然气。

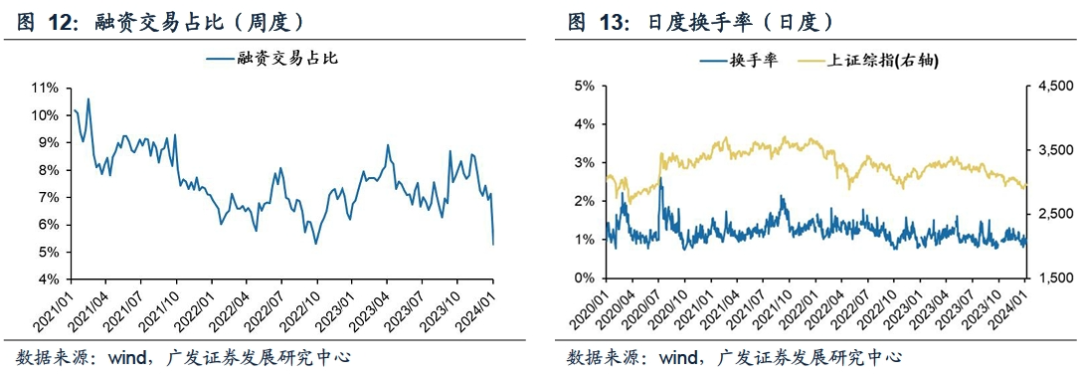

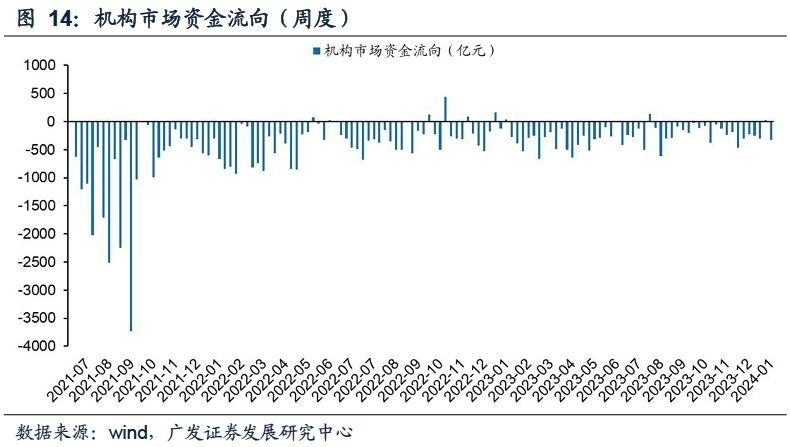

投资者情绪:上周融资交易占比为5.3%,前一周为7.1%;上周日度换手率为1.0%,前一周为1.1%;上周机构资金流出325亿元。

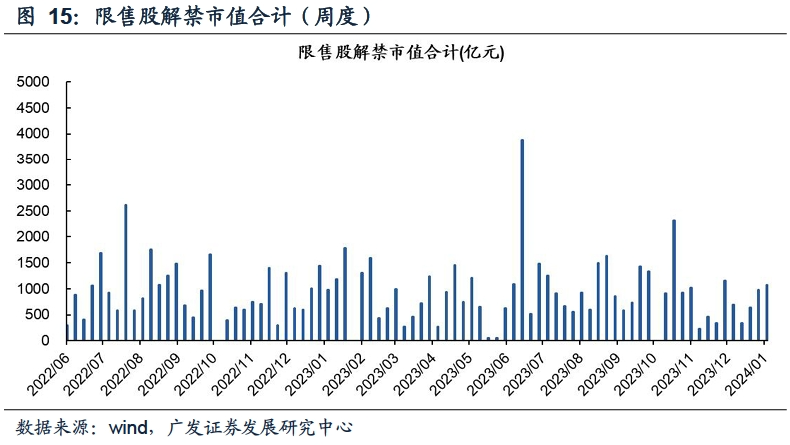

限售股解禁:上周限售股解禁1079亿元,前一周限售股解禁975亿元,预计本周限售股解禁701亿元。

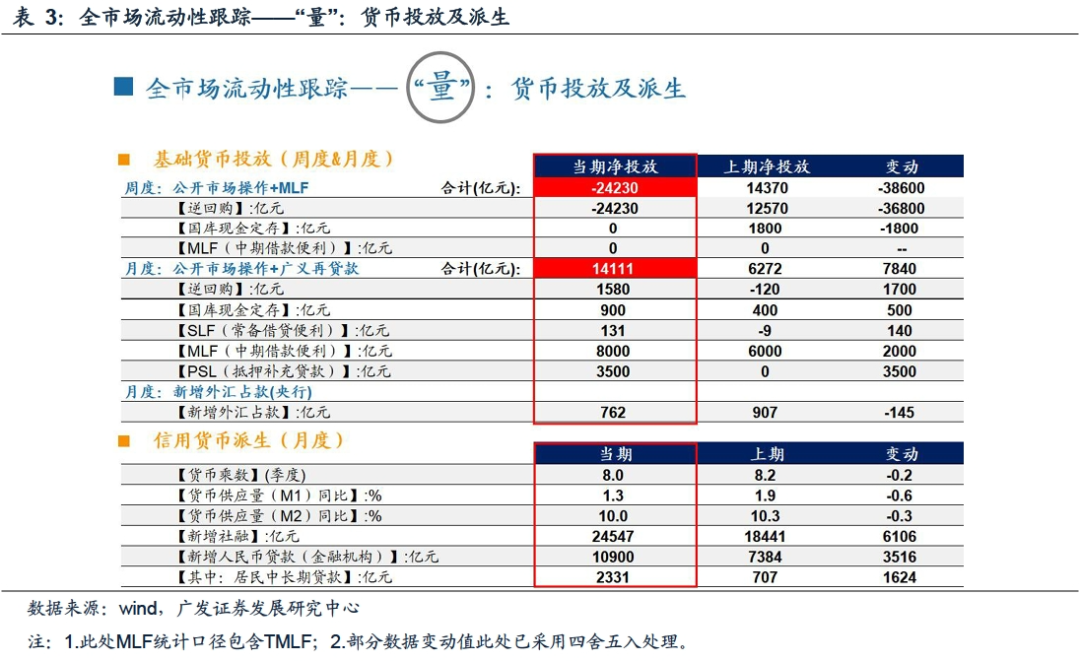

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净投放-24230亿元。上周投放逆回购2410亿元,有26640亿元逆回购到期,逆回购净投放-24230亿元。

信用货币派生:2023年11月,M1增速1.3%;M2增速10.0%。2023年11月新增社融2.45万亿元,金融机构新增人民币贷款1.09万亿元。

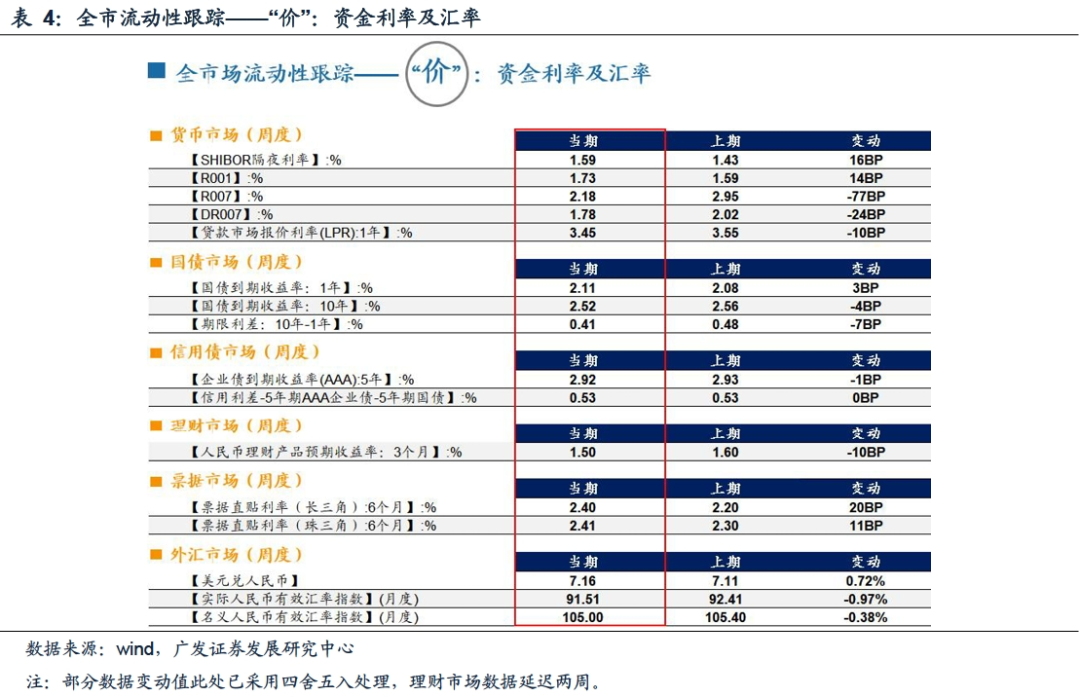

●全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率下行居多。上周SHIBOR隔夜利率上行16BP,R001上行14BP,R007下行77BP,DR007下行24BP,贷款市场报价利率下行10BP;

国债市场:上周1Y国债收益率上行3BP至2.11%,10Y国债收益率下行4BP至2.52%,期限利差下行7BP至0.41%。

●风险提示:全球经济下行超预期,海外不确定性等。

一、股市流动性跟踪

说明:二级市场的银证转账数据从2017年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;报告数据更新至上周日。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模为24亿元,前一周IPO规模为41亿元。

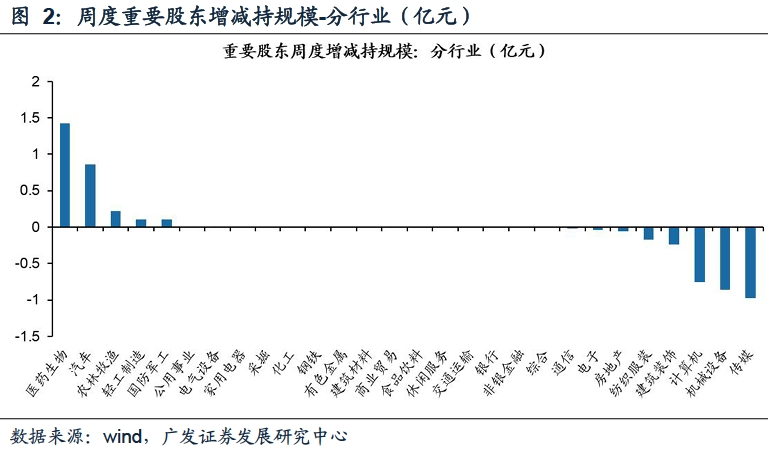

(2)重要股东增减持(A股整体):上周重要股东减持约0.4亿元。上周减持规模前五的行业为传媒、机械设备、计算机、建筑装饰、纺织服装。

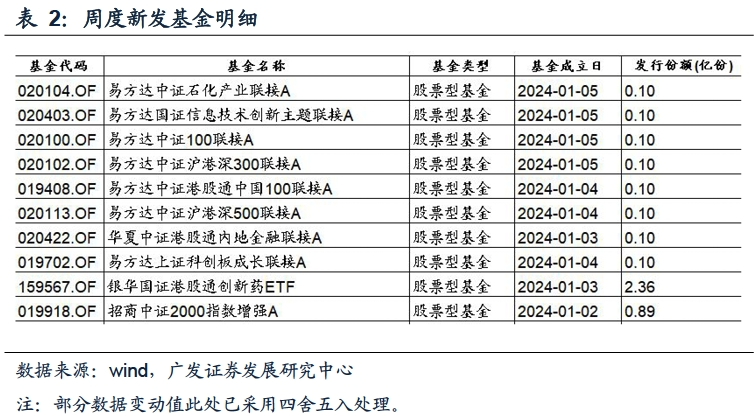

(3)新发基金(股票型+混合型):上周新发基金规模为4亿元,前一周新发基金规模为52亿元,上周新发基金规模下降。

(4)两融融资余额:截至上周周五,两融融资余额约为15797.82亿元,上周两融融资上升5亿元,前一期两融融资下降53亿元,上周两融规模上升。

(5)陆港通北上资金流入净额:上周陆股通北上资金净流出55亿元,前一周净流入187亿元。截至2024年1月5日,2024年1月北上资金净流出49.27亿元。上周净流入行业前五名是银行、公用事业、煤炭、交通运输、建筑装饰,净流出行业前五名是电力设备、食品饮料、计算机、电子、传媒。

(6)陆港通南下资金流入净额:上周港股通南下资金净流入131亿元,前一周净流入11亿元。截至2024年1月5日,2024年1月南下资金净流入131.38亿元。当月净买入个股前五为腾讯控股、中国移动、中国海洋石油、汇丰控股、建设银行。

行业结构上来看,恒生一级行业净买入前五名为金融业、资讯科技业、能源业、电讯业、医疗保健业;恒生二级行业净买入前五名为银行、软件服务、电讯、药品及生物科技、石油及天然气。

(7)交易费用: 上周为61亿元,前一周为74亿元。

1.2市场情绪跟踪

(1)融资交易占比:上周为5.3%,前一周为7.1%。

(2)日度换手率:上周为1.0%,前一周为1.1%。

(3)机构资金流向:上周机构资金流出325亿元,前一周机构资金流入25亿元。

1.3 其他重要指标跟踪

(1)限售股解禁:上周限售股解禁1079亿元,前一周限售股解禁975亿元,预计本周限售股解禁701亿元。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净投放-24230亿元。上周投放逆回购2410亿元,有26640亿元逆回购到期,逆回购净投放-24230亿元。

信用货币派生:2023年11月,M1增速1.3%;M2增速10.0%。2023年11月新增社融2.45万亿元,金融机构新增人民币贷款1.09万亿元。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率下行居多。上周SHIBOR隔夜利率上行16BP,R001上行14BP,R007下行77BP,DR007下行24BP,贷款市场报价利率下行10BP;

国债市场:上周1Y国债收益率上行3BP至2.11%,10Y国债收益率下行4BP至2.52%,期限利差下行7BP至0.41%;

信用债市场:上周5年期企业债收益率下行1BP,信用利差维持不变;

理财市场:上周3个月人民币理财产品预期收益率为1.60%;

外汇市场:上周美元兑人民币汇率上行0.72%至7.16。

四、风险提示

全球经济下行超预期;

海外政策及加息节奏不确定,带来全球流动性恶化风险;

中国货币及财政政策的出台时间及形式不确定,经济复苏力度低于预期。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP